かつて、私たちも親に言われるがままに「貯蓄型医療保険」に入り、保険マンに唆され「個人年金」や「就業不能保険」に加入していました。

住宅ローンや携帯料金と並んで、家計の大きな固定費が、毎月・毎年支払い続ける保険料です。

多くの人が「なんとなく入っている」保険には、必要な保険と、「不要な保険」が混在していることがほとんど。

保険を見直して節約できれば、驚くほど大きな費用を捻出できるチャンスが隠されています。

私たちは必死に勉強し、知識を付けて保険を見直した結果、現在は「掛け捨て生命保険」「自動車保険(車両保険なし)」「火災保険(地震なし)」のみ。

保険の見直しにより固定費は月30,000円削減でき、浮いたお金をNISAで運用したことで、30代前半で4桁万円以上の資産形成に成功しました。

この記事では、保険の見直しの極意と、なぜ不要と判断したのか、シビアな現実を徹底解説します。

なぜ今、保険を見直すべきなの?「負のサイクル」を断ち切る

保険の本来の役割は、「起こる確率は低いが、起きたら人生が終わる大損失」に備えることです。

損失の小さいトラブルにまで保険をかけると、必然的に保険料が高かったり、支払いが多く、家計を圧迫します。

下記の図のように、損失の小さなトラブルには貯金で備えるのが基本です。

| 起こる確率 小 | 起こる確率 大 | |

|---|---|---|

| 損失 小 | 貯金で備える | 貯金で備える |

| 損失 大 | 保険で備える | 関わらない 避ける |

高確率で起こるなら、保険に加入していた方が得するんじゃ…?

保険に加入していて得をしたという人もいるけど、それはタイミングが良かっただけ!

トラブルに対する不安から全てを保険で備えようと、保険の数が増えて保険料の支払いで貯金をすることができなくなります…

負のサイクルから脱出するために、しっかりと保険を見直しましょう。

- 一家の主収入者が若くして、亡くなる・働けなくなる。

- 交通事故で、相手に障害や大けがを負わせてしまう。

- 火事で家が焼けてしまう。

以下に、保険を見直すべき理由を解説していきます。

保険を見直すべき理由1|日本の公的保障は「最強」

日本は国民全員が公的医療保険に入っているので、平等に医療を受けられます(国民皆保険)。

「高額療養費制度」を使えば、一般的な年収世帯なら自己負担は月8〜9万円程度。

これくらいの金額であれば月々で貯金できていれば備えられそうだね

数百万円の入院費を心配して、高い医療保険を払い続けるのはコスパが悪すぎます。

それでも、多くの人が毎月高い保険料を払っているのは、以下のような知識がないためです。

※先進医療、美容整形、保険対象外の医薬品、個室ベッド(自ら希望した場合)などは公的医療保険の対象外。

多くの人が知らない公的保証「高額療養費制度」

ひと月(1日〜月末)の医療費が高額となった場合、自己負担限度額を超えた分は払い戻される制度。

自己負担限度額は年齢と収入水準で決まります。

◾️ 高額療養費制度の自己負担限度額について(70歳未満の方の区分)

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ① 区分ア 標準報酬月額83万円以上 報酬月額81万円以上 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ② 区分イ 標準報酬月額53万〜79万円 報酬月額51万5千円以上〜81万円未満 | 167,400円+(総医療-558,000円)×1% | 93,000円 |

| ③ 区分ウ 標準報酬月額28万〜50万円 報酬月額27万円以上〜51万5千円未満 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④ 区分エ 標準報酬月額26万円以下 報酬月額27万円未満 | 57,600円 | 44,400円 |

| ⑤ 区分オ 低所得者 被保険者が市区町村民税の非課税者等 | 35,400円 | 24,600円 |

※1標準報酬月額:4〜6月の給与の平均額

※2総医療費:保険適用される診察費用の総額(10割)

※3療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減。

ほとんどの人は5万〜8万円くらいになりそうだね

多くの人が知らない公的保証「遺族年金」

「万が一の時、家族が路頭に迷う」という不安も、遺族年金がカバーしてくれます。

国民年金または厚生年金保険に加入している方が亡くなった際に、その遺族の生活を保障するために支給される年金です。

「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった方の加入していた年金制度や、遺族の条件によってどちらか、または両方が支給されます。

遺族基礎年金は子どもがいる配偶者や子どもに、遺族厚生年金は厚生年金加入者が亡くなった場合に一定の要件を満たす遺族に支給されます。

月額 約14〜15万円が国から支給される。 貯蓄やパートナーの収入があれば、高額な死亡保険は不要なケースがほとんど。

◾️遺族基礎年金・遺族厚生年金について:夫が死亡した場合

| 夫が自営業者 | 夫が会社員 | ||||

|---|---|---|---|---|---|

| 平均標準報酬月額 | |||||

| 25万円 | 35万円 | 45万円 | |||

| 子どものいる妻 | 遺族基礎年金 | 遺族基礎年金+遺族厚生年金 | |||

| 子ども3人の期間 | 月額 約11.3万円(年額 1,363,900円) | 月額 約14.7万円(年額 1,764,696円) | 月額 約16.0万円(年額 1,925,013円) | 月額 約17.3万円(年額 2,085,332円) | |

| 子ども2人の期間 | 月額 約10.7万円(年額 1,285,600円) | 月額 約14.0万円(年額 1,686,396円) | 月額 約15.3万円(年額 1,846,713円) | 月額 約16.7万円(年額 2,007,032円) | |

| 子ども1人の期間 | 月額 約8.7万円(年額 1,050,800円) | 月額 約12.0万円(年額 1,451,596円) | 月額 約13.4万円(年額 1,611,913円) | 月額 約14.7万円(年額 1,772,232円) | |

| 子どものいない妻 | 妻が40歳 未満の期間 | 支給されません | 遺族厚生年金 | ||

| 月額 約3.3万円(年額 400,796円) | 月額 約4.6万円(年額 561,113円) | 月額 約6.0万円(年額 721,432円) | |||

| 妻が40歳〜 64歳の期間 | 支給されません | 遺族厚生年金+中高齢寡婦加算 | |||

| 月額 約8.4万円(年額 1,012,796円) | 月額 約9.7万円(年額 1,173,113円) | 月額 約11.1万円(年額 1,333,432円) | |||

| 妻が65歳 以降の期間 | 妻の老齢基礎年金 | 遺族厚生年金+妻の老齢基礎年金 | |||

| 月額 約6.8万円(年額 816,000円) | 月額 約10.1万円(年額 1,216,796円) | 月額 約11.4万円(年額 1,377,113円) | 月額 約12.8万円(年額 1,537,432円) | ||

◾️遺族基礎年金・遺族厚生年金について:妻が死亡した場合

| 妻が自営業者 | 妻が会社員 | ||||

|---|---|---|---|---|---|

| 平均標準報酬月額 | |||||

| 25万円 | 35万円 | 45万円 | |||

| 子どものいる夫 | 遺族基礎年金 | 遺族基礎年金+遺族厚生年金 | |||

| 子ども3人の期間 | 月額 約11.3万円(年額 1,363,900円) | 月額 約14.7万円(年額 1,764,696円) | 月額 約16.0万円(年額 1,925,013円) | 月額 約17.3万円(年額 2,085,332円) | |

| 子ども2人の期間 | 月額 約10.7万円(年額 1,285,600円) | 月額 約14.0万円(年額 1,686,396円) | 月額 約15.3万円(年額 1,846,713円) | 月額 約16.7万円(年額 2,007,032円) | |

| 子ども1人の期間 | 月額 約8.7万円(年額 1,050,800円) | 月額 約12.0万円(年額 1,451,596円) | 月額 約13.4万円(年額 1,611,913円) | 月額 約14.7万円(年額 1,772,232円) | |

| 子どものいない夫 | 夫が65歳 未満の期間 | 支給されません | 遺族厚生年金 | ||

| 支給されません | |||||

| 夫が65歳 以降の期間 | 夫の老齢基礎年金 | 遺族厚生年金+夫の老齢基礎年金 | |||

| 月額 約6.8万円(年額 816,000円) | 月額 約6.8万円(年額 816,000円) | ||||

※子ども:18歳到達年度の末日までの子ども、または20歳未満で1級・2級の障害状態にある子どものこと。

「妻を亡くした夫(55歳未満)」は、子供がいないと遺族年金が1円ももらえないんだね…

2028年4月からは、55歳未満の夫も「5年間の有期給付」が受け取れるように変わるよ! 男女の不平等がなくなるから、共働き世帯にとっては少し安心できる材料になるね♪

遺族年金の計算条件等

- 死亡した夫または妻の厚生年金への加入期間を25年(300月)とし、平成15年3月以前の加入期間を4年(48月)、平成15年4月以降の加入期間を21年(252月)として計算しています。

- 平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています。

- のこされた妻または夫は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています。

- 妻については経過的寡婦加算は含みません。

- 夫の死亡時に30歳未満で、子どものいない妻に対する遺族厚生年金については5年間の有期給付とされます。

- 妻死亡時に55歳以上の夫には遺族厚生年金の受給権が発生することがありますが、ここでは考慮していません。

- 一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

◾️遺族厚生年金の計算式

受給年額={ [平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.481/1000×平成15年4月以降の加入月数] }×3/4(加入月数が300月に満たないときは、300月で計算されます。)

多くの人が知らない公的保障「障害年金」

「もし病気やケガで働けなくなったら、住宅ローンや生活費はどうするの?」という不安への答えが、「障害年金」です。

民間保険の「就業不能保険」に入る前に、まずこの表を見てください。

■ 障害年金の受給目安(年額)

※障害の程度や家族構成によって変わります。

| 障害等級 | 障害基礎年金(自営業・会社員) | 障害厚生年金(会社員のみ上乗せ) |

| 1級(重度) | 約102万円 + 子の加算 | 報酬比例の年金 × 1.25倍 + 配偶者加算 |

| 2級(中度) | 約81万円 + 子の加算 | 報酬比例の年金 + 配偶者加算 |

| 3級(軽度) | なし | 報酬比例の年金(最低保証あり) |

会社員なら、一番軽い「3級」でも年金が出るんだね!さらに、障害年金をもらっている間は国民年金保険料が免除される仕組みもあるよ。

さらに会社員には「傷病手当金」もあるから、最長1年6ヶ月は給与の約2/3が補償される。これを知らずに、不安だけで高い民間の「働けない時の保険」に入るのはもったいないよね…

保険を見直すべき理由2|長期的に家計に大きな恩恵を確実にもたらすから

保険料は「毎月、必ず発生する固定費」です。

保険料を節約できれば、長期的に家計に大きな恩恵をもたらします。

月々5,000円の保険料を削減できれば、年間で6万円。10年で60万円ものお金が浮く計算。

浮いたお金があれば貯金できるだけなく、欲しかった趣味のものを買ったり、家族で旅行に行ったりできる…

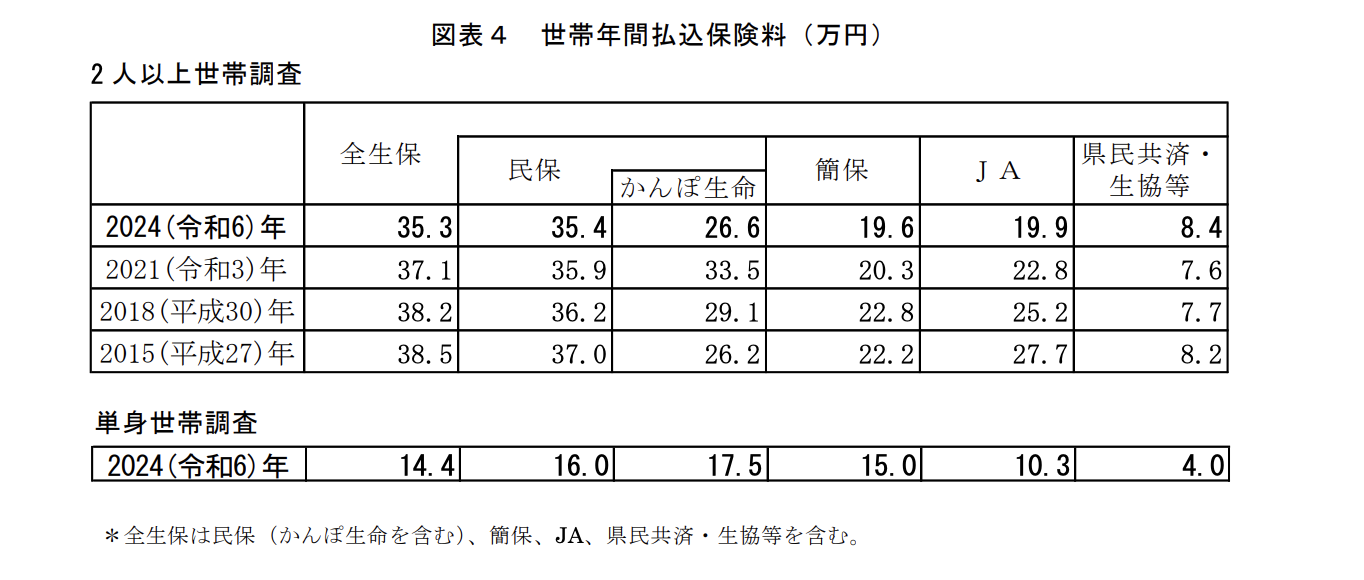

生命保険文化センターの調査によると、多くの人は年間平均で35.3万円もの金額を保険料として支払っているようです。

このデータは生命保険と個人年金保険しか含まれていないため、医療保険や車両保険、火災・地震保険など他の保険も含めると実際の平均はもっと高いことが予想されます。

ただでさえ上がりにくい給与から税金を取られ、さらに保険料まで支払っていてはお金が貯まりません。

医療技術の進歩や社会情勢の変化、ライフステージ(結婚、出産、住宅購入など)の変化によって、加入当時「必要」だった保険が、今は「不要」になっているケースも少なくありません。

保険の見直しは、家計の固定費削減において、効果が大きい見過ごせないポイントです。

SASA家も保険を見直す前は、生命保険と個人年金保険だけで月25,000円以上も払っていました..まさにデータの通り..

今は、火災保険・自動車保険を除くと月5,000円程度にできたよ✨

「本当に必要な保険」はこの3つ!シンプルイズベストの考え方

冒頭でも述べたように、保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えるために加入します。

保険はシンプルイズベスト。公的保険ではカバーできないレアケースには民間保険を活用しましょう。

加入すべきは、人生を破滅から守るこれら3つです。

1. 掛け捨て生命保険(死亡保険)

必要な保険1つ目は「掛け捨ての生命保険」。

掛け捨て生命保険が必要なのは、主に『自分に万が一があった時、残された家族が経済的に困る世帯』です。

具体的には子育て世帯や、住宅ローンの残債が多い共働き夫婦などが当てはまります。

なぜなら万が一の時に備えて、子どもに養育費や教育費、家族の生活費を残しておく必要があるからです。

掛け捨ての生命保険なら、毎月2,000~3,000円程度の保険料で、もしもの時にも十分な保障を受けられます。

2. 自動車保険(対人賠償・対物賠償 無制限)

必要な保険2つ目は「自動車保険」。

自動車事故を起こしてしまった際、相手のケガや物に与えた損害を賠償するための保険です。

自動車保険は、「自賠責保険」と「任意保険」の2種類に分けられます。

自賠責保険は加入が必須(対人のみ、主に被害者のためで)で、どこの保険会社も大きな差はありません。

一方で、任意保険は加入するかどうかは自由で、保険会社や補償内容によって保険料が異なります。

万が一の事故で発生する莫大な賠償金をカバーします。

特に「対人・対物賠償」は無制限が絶対必須!

交通事故の際には弁護士に対応をお願いするケースもあるので、弁護士特約も付けておくと良いでしょう。

車がないと生活が止まってしまう人は代車特約も検討の余地あり。

交通事故の過去の判例を見てみると、3〜5億円の高額賠償命令の事例が多数あって、自賠責保険の3,000万円じゃ全く足りないケースも..

自動車保険「等級制度」について

車両保険については、「等級制度」が話をややこしくしています。

このように、事故時に保険を使うと等級が下がり、保険料が高くなります。

軽い事故や破損の場合、等級が下がるデメリットを考慮すると保険が使えないという事態に..

保険で修理した場合、保険料が上がり、自分で後払いで修理費を出しているのと変わらないよ!

でも盗難にあったり、全損してしまうような事故の場合もあるよね?

基本的に新車が買えるだけの保険料は絶対に出ません。

車の時価額を計算する際は、毎年20%程度下がる上に、業者用の安い価格(車両価格のみ、諸費用は含まれない)で見積られてしまいます。

新価特約は、月々の保険料が高くなるケースが多いです。

単独で全損してしまう場合は除きますが、それ以外の事故は相手の保険からもお金が出ます。

「車の修理に備えて車両保険が必要」と思う人もいますが、車の修理費は人生が終わるような大きな損失ではありません。

もしもの修理費用分の貯金は確保して、全損などの場合は残った予算内で買える車を選ぶようにしましょう!

使いたい時に使えない保険にお金を払って、貯金ができないんじゃ意味ないもんね..

3. 火災保険

火事だけでなく、風災、ひょう災、雪災、落雷など、自然災害による建物や家財の損害を補償する保険です。

賃貸を利用する、住宅ローンを組む際には、加入が必須となるケースがほとんどです。

事故や災害で建物に被害が出た場合、本来なら修繕などで高額な費用がかかりますが、火災保険に加入していれば、経済的大ダメージから守ってくれます。

火災保険のおすすめは、賃貸・持ち家によって変わりますが、見直す際のチェックポイントは同じです。

- 保険金額の適正化:建物や家財の時価額に合わせて、過不足ない保険金額に設定しましょう。高すぎるとムダな保険料を払うことになります。他社との金額も比較しましょう。

- 補償範囲を確認:どこまで補償されるのか(建物のみか、家財も含むか)を確認しましょう。

- 地震保険は別途検討:火災保険だけでは地震による損害は補償されません。地震保険は別途加入が必要ですが、その必要性はリスクと費用のバランスで判断しましょう(後述の「不要な保険」でも触れます)。

1. 賃貸の場合:その2万円、実は安くなる

不動産仲介業者が持ってくる保険は、彼らの「手数料」が上乗せされていることが多いです。

2. 持ち家の場合:過剰な「フルパッケージ」を外す

住宅メーカーや銀行が勧めるプランには、「マンションの3階なのに水災(洪水)補償がついている」といった無駄がよくあります。

私たちの家をハザードマップで確認したところ、水害や崖崩れなどの範囲から外れていて、30年以上暮らしていてもそれらが一度もなかったのでバッサリと外しました。

✔︎火災保険選びのチェックリスト

| 項目 | 賃貸の方 | 持ち家の方 |

| 絶対見直すタイミング | 入居時、更新のお知らせが来た時 | 引き渡し時、ローン借り換え時 |

| チェックポイント | 大家さんへの賠償(借家人賠償)が足りているか | 水災、汚損・破損など不要な項目がないか |

| おすすめの行動 | ネット完結の安いプランを自分で探す | 一括見積もりで3社以上を比較する |

「不要な保険」は思い切って解約!家計を圧迫する隠れた固定費

「なんとなく安心だから…」「勧められたから…」と加入している保険の中には、実はあなたの家計を圧迫している「不要な保険」が潜んでいます。

ここを見直し削ることができれば、大きな固定費削減が実現し、浮いたお金をNISAに回して「自分で老後資金を作る」ことも可能です。

SASA家が考える「不要な保険ワースト9(項目は6つ)」を解説します。

不要な保険①:医療保険・がん保険

私たちがまだ窓口で保険の相談をしていた頃も、年代は告げずに50代女性の約4%の確率確率だけを引き合いに出し、がん保険は絶対に加入した方がいいと営業されたことがあります。

✔︎世代別:がんになる確率(累積罹患率)

「今後10年間にがんと診断される確率」の目安です。

| 年齢 | 男性 | 女性 |

| 20代 | 約0.1% | 約0.1% |

| 30代 | 約0.2% | 約0.7% |

| 40代 | 約0.6% | 約2.1% |

| 50代 | 約2.3% | 約4.1% |

| 60代 | 約7.5% | 約6.1% |

不要な保険②:貯蓄型保険・外貨建て/変額保険

私たちもこれ、契約していました…数十万円の元本割れを覚悟で解約しましたが、NISAで運用したことで逆に数百万年増えました!

不要な保険③:個人年金保険・学資保険

不要な保険④:地震保険

不要な保険⑤:介護保険(民間)・就業不能保険

不要な保険⑥:ペット保険

保険を捨てて「老後資金」を自分で作る

医療保険、個人年金、学資保険…。

これらを解約して浮いたお金(SASA家の場合は月3万円)を、新NISA(インデックス投資)に回すとどうなるでしょうか?

保険会社の手数料に消えていたお金が、自分の老後を支える強力な資産になります。

本当の安心は、保険の証券ではなく、自分の口座にある「現金」が作ってくれます。

まとめ 保険を賢く見直して、保険を見直して「自分らしく」楽しむ

保険料は、家計の中で見過ごされがちな大きな固定費の一つです。

だからこそ、保険料を賢く見直して節約することは、あなたの家計に大きなゆとりを生み出す最良の方法です。

本当に必要な保険(掛け捨て生命保険、自動車保険、火災保険)に絞り込み、不要な保険は思い切って見直すことで、毎月数千円〜数万円もの保険料を削減できる可能性があります。

これだけで将来の不安は消え、今この瞬間の趣味(キャンプや旅行)や家族にお金を全力投球できるようになります。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 【必見!】SASA家流・趣味や家族のための家計管理術はこちら

▼ あなたのお金と向き合う第一歩に!【おすすめ家計簿アプリ】はこちら

▼ お金の捻出は固定費の見直しから! 【通信費・格安SIM編】はこちら

▼ お金の捻出は固定費の見直しから! 【住宅ローンの見直し】はこちら

▼ お金の捻出は固定費の見直しから!【電気・ガス代編】はこちらから

▼ 「こだわり」のキャンプギアはこちらからチェック!

COMENTS