「持ち家は資産だ」という言葉を信じていいのでしょうか?

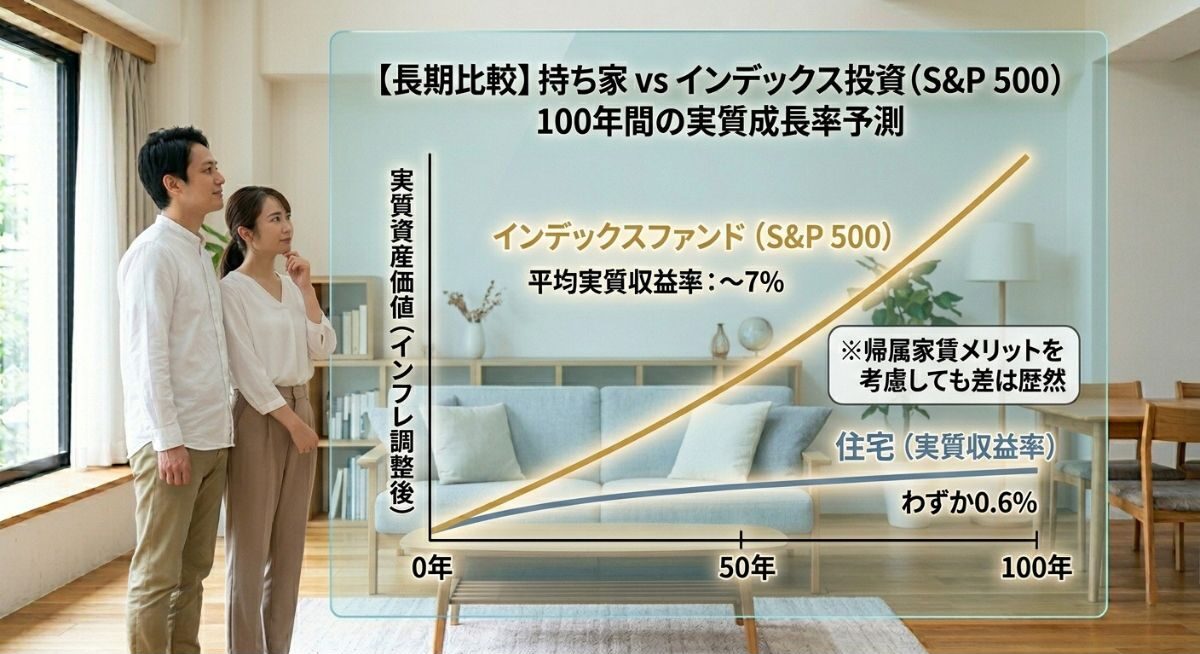

100年間のデータを紐解くと、住宅の実質収益率はわずか0.6%。

同じ資金をインデックスファンドで運用した場合の圧倒的なリターン差を考えれば、家を「資産」と呼ぶにはあまりに効率が悪いのが現実です。

しかし、なぜ65%もの一般家庭だけでなく、富裕層の80%が家を所有しているのか?

そこには、計算上では弾き出せない「記憶の配当」と「人生の質への投資」という真実が隠されています。

本記事では、50年間のコストシミュレーションから、住宅ローンを組むための「3つの絶対条件」まで、単なる損得論を超えた「後悔しない住まいの選び方」を解説します。

持ち家と賃貸、それぞれの「隠れたコスト」

「住宅ローンと家賃、月々の支払いが同じなら買った方が得」という考えは、非常に危険です。

住居費には、表に見えない「隠れたコスト」が大量に潜んでいるからです。

| 比較軸 | 持ち家(所有の重み) | 賃貸(移動の自由) |

| 初期コスト | 頭金、諸費用、仲介手数料(一時的に多額) | 敷金・礼金、引越し費用 |

| 継続コスト | 固定資産税、修繕費、保険料(所有する限り続く) | 家賃、更新料 |

| 最大のリスク | 流動性の低さ(短期売却は確実に損をする) | 生活の不安定さ(高齢時の入居拒否など) |

以下のシミュレーションは、50年間のスパンで見た「目に見えない支出」を含めたトータルコストの比較です。

住む場所によってそのコストは大きく変わります。

都市部と地方、それぞれの50年間のシミュレーションを見てみましょう。

【生涯コスト比較(首都圏・中核都市):5,000万円の家 vs 家賃13万円】

| 項目 | 持ち家(35年ローン) | 賃貸(50年間) |

| ローン返済 / 家賃合計 | 約6,300万円(利息込) | 約7,800万円 |

| 維持費 / 更新料 / 税金 | 約1,500万円 | 約250万円 |

| 合計コスト(支出) | 約7,800万円 | 約8,050万円 |

| 50年後の資産価値 | 土地代(数千万円)が残る | 0円 |

この表から分かる通り、持ち家には「約1,500万円」もの維持費・税金という隠れたコストが存在します。

一方で、賃貸はトータルの支出額こそ持ち家を上回るものの、資産が残らない代わりに「数百万円単位の急な修繕リスク」を負わずに済むという側面があります。

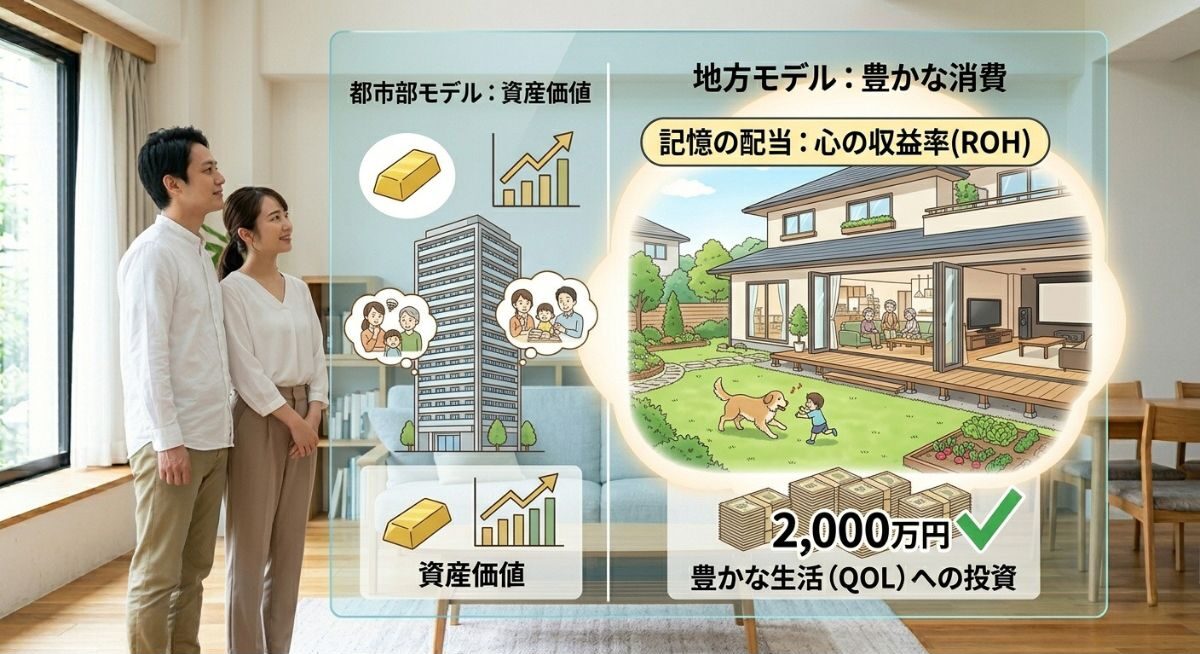

【生涯コスト比較(地方):3,500万円の家 vs 家賃6万円】

| 項目 | 持ち家(35年ローン) | 賃貸(50年間) |

| ローン返済 / 家賃合計 | 約4,500万円(利息込) | 約3,600万円 |

| 維持費 / 更新料 / 税金 | 約1,300万円 | 約150万円 |

| 合計コスト(支出) | 約5,800万円 | 約3,750万円 |

| 50年後の資産価値 | 数百万〜1,000万円(土地代) | 0円 |

驚くべきことに、支出だけを見れば賃貸が2,000万円以上も安くなります。

地方では家賃相場が低いため、家を買うことは経済合理性だけでは説明がつきません。

「損得」を超えた問い:その差額を払ってでも得たい暮らしはあるか?

このデータが突きつける事実はシンプルです。

都市部であれば、家は「資産」としての側面を少なからず持ちますが、地方において家を買うことは、「2,000万円という大金を余分に払ってでも、広い庭やプライバシー、理想の住環境という『豊かな消費』を手に入れたいか?」という覚悟を問う行為なのです。

もちろん、賃貸には「老後の入居リスク」や「住環境の制限」という数値化しにくいデメリットがあります。

しかし、どちらを選んでも一長一短があるからこそ、私たちは「数字」の先にある「価値観」で決断を下さなければなりません。

「地方なら賃貸の方が2,000万円も安いのか……」と絶望する必要はありません。

次に解説するように、住宅ローンには「インフレ局面で実質負担が減っていく」という、賃貸にはない強力な特性があるからです。

住宅ローンは「最初が一番苦しく、後は楽になる」

多くの人は「35年も払い続けられるか」と不安になりますが、歴史と経済のメカニズムは逆の真実を教えてくれます。

住宅購入で最もリスクが高いのは、この「維持費」や「固定資産税」を甘く見積もり、キャッシュフローが回らなくなる最初の数年です。

家を買うことは、将来の住居費を「現在の価格で固定する」という、インフレに対する強力なヘッジ手段(防御策)とも言えます。

住宅の真の収益率は「わずか0.6%」という現実

まず直視すべきは、住宅の投資としての効率の悪さです。

100年間のデータ(1915〜2015年)を紐解くと、住宅の実質収益率はわずか0.6%に過ぎません。

家賃を払わなくて済むメリットを考慮しても、同じ資金をインデックスファンドで運用した場合のリターンには遠く及びません。

一般人が「家を買って資産形成をしよう」と目論むのは、実は非常に効率の悪い投資戦略と言えます。

日本では、一部の都市部の地価のみ上昇していますが、ほとんどの場所で下落しています。

住宅がもたらす「記憶の配当」と心の収益率(ROH)

数字上の損得(実質収益率0.6%)だけを見れば、インデックスファンドに投資する方が合理的かもしれません。

しかし、家には投資信託には決して真似できない価値があります。

それは、「家族を育て、人間関係を育む安定した場所」としての機能です。

家を買うということは、単なる不動産投資ではありません。

「自分の人生の質を向上させるための、前払い消費」とも言えます。

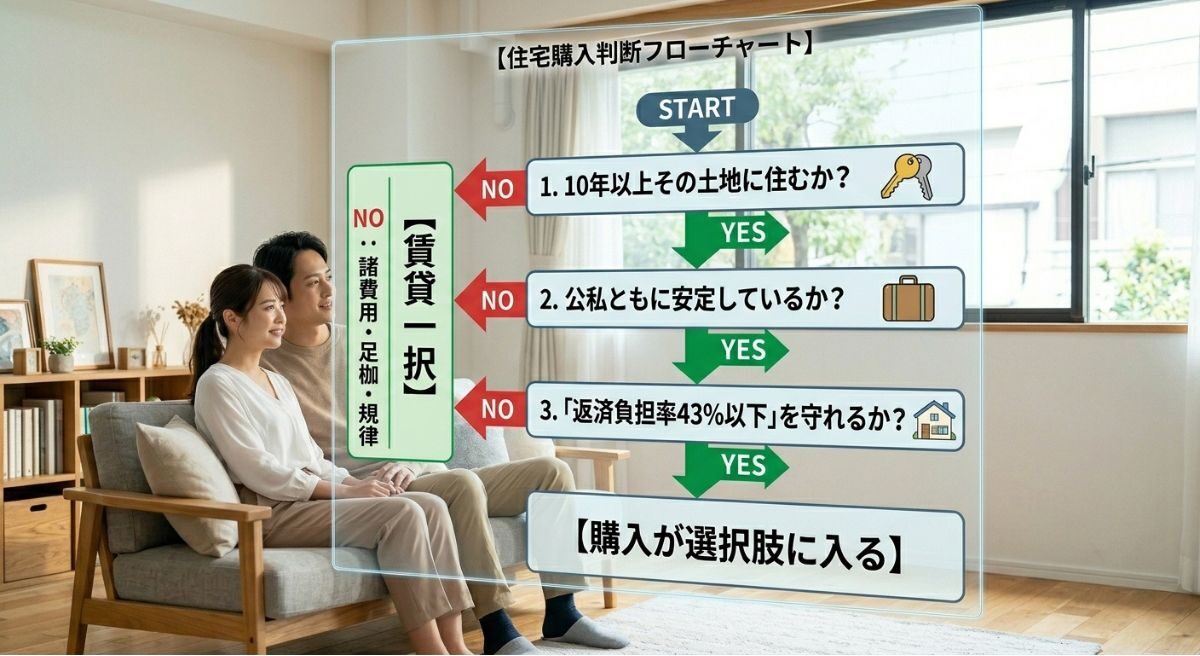

ズバリ、家の買い時は「3つの絶対条件」を満たした時

「持ち家か、賃貸か」という損得論に終止符を打つのは、市場の動向ではなく、あなた自身のライフステージです。

住宅ローンという巨大な負債を「良質な投資(あるいは消費)」に変えるためには、以下のフローチャートをすべてクリアする必要があります。

【購入判断のフローチャート】

- 10年以上、その土地に根を張る予定があるか?

- NO → 【賃貸一択】

- 理由:不動産売買には多額の手数料や税金がかかります。短期間での売却は、それらの「一時コスト」を回収できず、確実に資産を減らす行為です。

- 公私ともに、将来の予測がつくほど安定しているか?

- NO → 【賃貸一択】

- 理由:転勤の可能性、家族構成の変化、キャリアの転換期。これらが不透明な時期に、35年という長期間の縛りを作るのは、自由を奪う「足枷」でしかありません。

- 「返済負担率43%以下」の規律を守れるか?

- NO → 【賃貸一択】

- 理由:手取り収入の4割以上を住居費に充てるのは、万が一のトラブル(病気や減収)が起きた際に即座に生活が破綻するリスクを孕みます。

この3つすべてに「YES」と答えられた時。

それが、あなたにとっての本当の住宅の「買い時」です。

※すでに購入済みで『返済が苦しい』と感じているなら、規律を整え直すチャンスです。借り換えシミュレーションで、今のローンが最適か確認してみてください。

購入を決めた後の分岐点——「消費」として買うか、「資産」として買うか

3つの条件をクリアし、「家を買う」という決断をした後、最後に自分自身に問うべきことがあります。

それは、その家を「消費」と捉えるか、「資産」と捉えるかというスタンスの選択です。

一般の人に、プロが狙うような「美味しい投資物件」の話が転がり込んでくることはまずありません。

だからこそ、自分の軸をどちらに置くかで、物件選びの基準は180度変わります。

① 「消費派」:記憶の配当を最大化する

② 「資産派」:寝泊まりできる貯金箱と考える

まとめ:家は「富を消費する場所」である

結局のところ、持ち家も賃貸も、私たちが生きていくために必要な「コスト」に過ぎません。

住宅の収益率がわずか0.6%である以上、家を買って大儲けしようと目論むのは、ギャンブルに近いといえます。

しかし、「10年以上の定住」「公私の安定」「経済的規律」という3つの守りを固めた上での購入であれば、それは人生を豊かにする最高の「消費」になります。

インフレで貨幣価値が下がる中、将来の住居費を現在の価格で固定し、愛する家族と「記憶の配当」を積み上げていく。

そんな未来に価値を感じるのなら、あなたはもう、自信を持って印鑑を押していいはずです。

「どこが得か」ではなく、「どこで誰と笑っていたいか」。

その答えが、あなたにとっての正解です。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 今も将来も諦めない!我が家の家計管理術はこちら

COMENTS