「毎日コーヒー一杯を我慢しているのに、なぜかお金が貯まる実感が湧かない……💦」

「将来のために支出を削っているけれど、この努力に本当に意味があるのだろうか?💦」

もしあなたが今、効率よく資産を増やすための考え方や方法を探しているのなら、まず疑うべきは「節約こそが貯金の近道」というパーソナルファイナンス最大のウソです。

実は、お金を貯めることとダイエットには、驚くほど共通した「ある真実」が隠されています。根性論で支出を削る前に知っておきたい、資産形成の本質について深掘りしていきましょう。

ダイエットとお金の意外な共通点|「運動すれば痩せる」の罠

現代人に肥満が多い理由は、一般的に「不健康な食事」と「運動不足」だと言われています。

狩猟採集時代の先祖よりも高カロリーなものを食べ、デスクワークで座りっぱなし。だから、もっと動けば痩せるはずだ――。

しかし、近年の研究によって、この常識を覆す事実が明らかになっています。

身体に備わった「エネルギー調整機能」

研究によると、狩猟採集民族の運動量は現代人よりはるかに多いものの、実は1日の総エネルギー消費量は現代人とほとんど変わらないことが分かっています。

人体には、運動量に応じてエネルギー消費量を自動で調整する機能が備わっています。

- 毎日数kmのランニングを始めると、最初は消費カロリーが増える。

- しかし、次第に体は運動量に適応し、カロリー消費の割合は落ち着いていく。

- 短期的には脂肪が減っても、長期的には運動の効果は収束していく。

「運動」よりも「食事」が重要な理由

もちろん運動は健康に良いものですが、「動けば動くほど比例して痩せる」わけではありません。

効率的に痩せるためには、運動量を増やす努力よりも、「食事の内容(摂取エネルギー)」を変える方がはるかに効果的なのです。

そして、これこそが「貯金」という迷宮から抜け出すための最大のヒントになります。

これは糖尿病患者の治療にあたる私も強く感じていることです。ウォーキングマシンなどで30分歩いて消費できるのは良くて200kcal程度。一方、間食の菓子パンを一個我慢するだけで400〜500kcalものカロリーを抑えられます。

節約の限界|なぜ収入アップが最強の貯金術なのか

ダイエットにおける「食事か運動か」という議論と同様に、パーソナルファイナンスの世界でも常に議論されるテーマがあります。

それは「貯めるには節約か、それとも収入アップか」という問いです。

節約派はこう主張します。「毎日スターバックスでコーヒーを買うのをやめて自宅で淹れれば、そのお金を投資することで、複利の力も相まって生涯で数千万円単位の資産を築ける」

一方で収入アップ派はこう言います。 「いちいち細かな支出を気にしてストレスを溜めるより、副業やスキルアップで収入を増やす方がはるかに簡単でリターンも大きい」

数理的に見れば、どちらも間違いではありません。

『貯金額 = 収入 - 支出』

このシンプルな数式の通り、収入を増やしても、支出を減らしても、手元に残るお金は増えるからです。しかし、ここで思い出すべきは前述した「運動の限界」です。

1. 節約には「物理的な壁」がある

運動による減量効果に限界があるように、資産形成における「節約」にも限界があります。

所得が極めて低い層において、そもそも収入が生活費に追いついていない場合、彼らは無駄遣いをしているでしょうか? これ以上、何を削ればいいのでしょうか?

結論から言えば、「節約で解決する」のは物理的に不可能な段階が存在します。

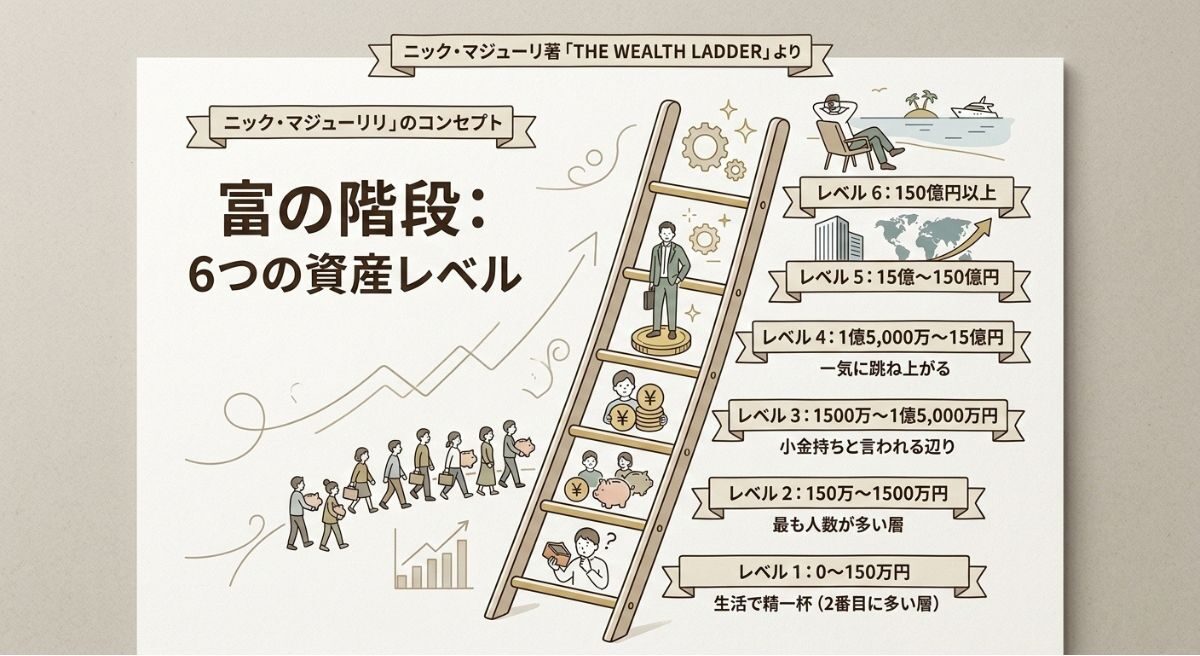

一方で、興味深いデータがあります。所得が最も低い層と、その一つ上の層を比較すると、所得は2.7倍の開きがあるのに対し、支出は40%しか増えていません。

つまり、収入が増えたからといって、支出が同じペースで増えるわけではないのです。

2. 経済学が教える「限界効用逓減の法則」

さらに驚くべきことに、所得が最も高い層は、最も低い層の14倍もの収入がありますが、生活費への支出は3.3倍に過ぎません。

なぜ、支出は収入に比例して増えないのか? その答えは、経済学でいう「限界効用逓減(ていげん)の法則」にあります。 『JUST KEEP BUYING』の著者は、これを分かりやすく「胃袋の法則」と呼んでいます。

ピザのスライスを想像してみてください。あなたが空腹で、どうしてもピザが食べたいとします。

- 1切れ目: 頬張った瞬間の感動は最高潮です。

- 2切れ目: もちろん美味しいですが、1切れ目ほどの感動はありません。

- 5切れ目、10切れ目……: 喜びはどんどん減っていき、満腹になれば、それ以上食べることは苦痛にすらなります。

支出もこれと同じです。収入が10倍になったからといって、10倍の量を食べ、10倍の服を着て、10倍の満足感を得ることはできません。

「人間の満足度には上限がある」からこそ、高所得者ほど自然と貯金額が膨れ上がる構造になってます。

3. メディアが伝えない不都合な真実

しかし、多くのメディアはこの構造的な真実を伝えようとしません。

「もっと節約を」「もっと1円を大切に」という、個人の努力や根性に依存した間違ったメッセージをピックアップし、繰り返し発信しています。

もちろん節約は大切ですが、「支出を削る」という守りの戦略には限界があり、「収入を増やす」という攻めの戦略には上限がないという事実こそが、資産形成の本質です。

▼ 収入レベル別に応じた収入アップ戦略については、こちらの要約記事が参考になります。

金融メディアが教えない「貧困の正体」|なぜ努力だけでは報われないのか

世の中には「お金持ちになる方法」や「早期リタイア(FIRE)の秘訣」といったアドバイスが溢れています。多くのSNSや記事は、明確な目標を立て、ルールに従って家計を管理し、資産を運用することを勧めます。

しかし、こうしたアドバイスを発信している人たちの背景を深掘りしてみると、ある共通点に気づきます。それは、彼らが「もともと圧倒的な高収入を得ている」か、あるいは「常人には真似できない極端な節約」を実践しているかのどちらかである、ということです。

残念ながら、今の生活水準を維持したまま少しばかり節約するだけでは、根本的な「収入の少なさ」を補うことはできません。

1. 「意欲」ではなく「資本」の問題

ロンドン・スクール・オブ・エコノミクス(LSE)の研究者が発表した論文は、私たちが目を背けがちな事実を証明しています。それは、人が貧困から抜け出せないのは「能力や意欲」のせいではなく、単に「元手となる資産がないから」であるという事実です。

バングラデシュの農村で行われた実験では、無作為に「富(家畜などの資本)」を割り当てられた女性たちが、数年後にどうなったかを追跡調査しました。

つまり、経済状況を改善できないのは本人の資質の問題ではなく、「離陸するための滑走路(初期資産)」を持っていないという構造的な欠陥によるものなのです。

2. 「コーヒー代の節約」という数学的な幻想

それにもかかわらず、多くの金融メディアは次のような「おとぎ話」を語り続けます。

「1日5ドルのスターバックスを我慢しましょう。洗剤を自作し、デンタルフロスを再利用して、浮いたお金を投資に回してください。それを年率12%で運用すれば、あなたも数十年後には百万長者です」

一見、希望があるように聞こえますが、ここには3つの大きな落とし穴があります。

- 非現実的な利回り: 市場平均(8~10%)を大きく上回る「12%」という数字を前提にしている。

- 「鋼の意志」という精神的な前提:このシミュレーションは、「相場が暴落しても、30年間パニック売りせず、株式100%のポートフォリオを持ち続ける」ことを前提としています。「言うは易く、行うは難し」の典型です。

- 時間の搾取: 1円を削るための「洗剤自作」に費やす時間やエネルギーを、自分の価値(収入)を高めるために使った方が、長期的にははるかに大きなリターンを生むという視点が欠落している。

これは、低収入の人々に「無理な節約」という報われない努力を強いる、ある種の数学的な残酷さを孕んでいます。

資産形成の鉄則:人的資本を「経済的資本」に変える

お金持ちになるための王道はシンプルです。「収入を増やし、収益を生み出す資産に投資すること」。

もちろん無駄遣いを放置していいわけではありませんが、コーヒー一杯を楽しむ時間を一生我慢し続ける必要もありません。

では、どうやって収入を増やすのか? 最善策は、自分が持っている「人的資本」を活用することです。

収入を増やす5つの戦略

| 戦略 | 特徴 | メリット・デメリット |

| 1. 時間単位の専門サービス | 技能や専門知識の提供 | 【◎】初期コスト低 【×】労働時間に限界あり |

| 2. 出来高制の専門サービス | 成果物に対して報酬を得る | 【◎】高単価・ブランド化 【×】スキル開発に時間 |

| 3. 人に教える | 動画やオンライン講座 | 【◎】スケールメリット大 【×】競争が激しい |

| 4. 商品を売る | 悩み解決のデジタル商品など | 【◎】追加費用ゼロで量産可 【×】先行投資が必要 |

| 5. 会社で昇進する | キャリアパスを歩む | 【◎】最も確実で安定 【×】時間のコントロールが困難 |

わたしの場合を例にすると、肉体労働寄りの専門技術職で、法律より時間単価が固定されています(分野による)。メインスキルでは①・②は難しく、会社は年功序列が未だに色濃いため、⑤もなかなか厳しいです。そうなると必然的に③や④を選択することになります。ちなみに転職も検討しましたが、現職場より高い給与を提示している企業はありませんでした。

「会社員」という最強のプラットフォームを活用する

会社で出世するのは収入を増やす最も一般的な方法ですが、その割には軽視されています。フルタイムで働くことは、企業や独立、副業をするよりなんとなく価値が低いとみなされる風潮があるのも事実です。

意外かもしれませんが、データによれば、富裕層の多くは「一夜にして富を築いた起業家」ではなく、「高い教育を受け、会社で着実にキャリアを積んだ人たち」です。

億万長者は全体的に教育水準が高く、大多数が大卒で、大学院以上の学歴を持つ人が多いです。

日本の有名企業の社長では、ソフトバンク創業者孫正義氏は、アメリカ・カリフォルニア大学。トヨタ自動車の豊田章男氏は、1979年3月に慶應義塾大学法学部を卒業、アメリカ・バブソン経営大学院(MBA)を修了しています。

富裕層になるには従来型の教育とキャリアパスをたどった人が多く、一夜にして富を手に入れたケースは稀にです。1代で富を築く場合、平均すると32年かかっているというデータもあります。

そのため、20〜30代の若い人や経験不足の人には、従来型のキャリアを歩むことを多くの著書や専門家がお勧めしています。会社員として、人間関係を学び、多くの技能を磨くことは、将来的なキャリア形成にとって極めて大きな価値になります。

特に安定した給与、手厚い福利厚生、自由な休暇が保証されている環境にいるなら、それは副業や新たな挑戦への最強のセーフティネットになります。

- 今の仕事で専門性を磨き、安定した「人的資本」を維持する。

- その安定を土台に、オンラインでの発信や商品販売などの「副業」に挑戦する。

- 増えた収入を、さらに収益を生む資産(インデックスファンド等)へ投下する。

このサイクルこそが、爪に火をともすような節約生活からあなたを解放し、真の自由へと導く唯一のルートです。

個人的な意見ですが、資産(インデックスファンド等)への投資は少額からでも始める意味はあると思います。

▼ なぜ少額からでも投資を始める意味はあるのか?詳しくはこちらの記事へ

まとめ:今、私たちがすべきこと

資産形成の本質は「いくら削るか」ではなく、「どれだけ生み出すか」にあります。

節約に費やしていたエネルギーを、今日から「自分の価値をどう高めるか」という問いに変えてみてください。

一杯のコーヒーを美味しく飲みながら、次なる一歩を踏み出しましょう。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 今も将来も諦めない!我が家の家計管理術はこちら

▼ 貯金ができたら投資を始めよう!投資についてはこちら

COMENTS