「投資を始めたいけれど、今は高値じゃないか?」

「暴落を待ってから買ったほうがいいのでは?」

と、買うタイミングに迷って動けなくなっていませんか?

データサイエンティストであるニック・マジューリ氏が書かれた『JUST KEEP BUYING(ジャスト・キープ・バイイング)自動的に富が増え続けるお金と時間の法則』は、一言で言うと「お金を増やして豊かな人生を送る方法」を教えてくれる1冊です。

本書が膨大なデータから導き出した結論は、タイトル通り「ただ買い続けなさい」ということ。

本記事では、

について、図解を交えて分かりやすく解説します。

稼げる人は投資をしてさらに富を増やし、稼げない人は投資ができないからいつまでもお金が増えない。

そんな残酷なまでの「格差」の正体と、そこから抜け出すための具体的な法則を一緒に見ていきましょう。

※この本、実はKindle Unlimited対象なので、月額980円が今なら30日間無料で読めます。読み終わったら端末から消すだけなので、モノを増やしたくない人には最適です。

※モノを増やしたくないなら、Amazonの『聴く読書』がおすすめ。今なら無料体験で、この本を1冊まるごと0円。通勤中や家事の合間に、手ぶらでインプットできるので効率的。

お金を増やして豊かな人生を送る方法

私たちはたくさん働き、貯金をすればいつか裕福になれると信じて働き始める。

しかし2・3年経つと、どれだけ頑張って働いても、たいしてお金が貯まらないと言う厳しい現実に直面することになる。

むしろ社会保険料や子育て増税で負担は重くなる一方だ。

実際に年齢別の独身の貯金額を調べてみると、20代176万、30代494万、40代657万、50代1048万となっている。

「そんなもんか…」という方や、「えっ?こんなに!?」という方もいるのでは?

仕事を20年、30年頑張ってやっと蓄えられる貯金額が1000万円、2000万円だ。

そのお金もマイホーム買えば消えてなくなる。

普通に生活していたらお金は手元に残らないようになっている。

そこで100年以上のデータに基づいて、お金を堅実に増やしていく最適解も導き出した著者から、お金を増やす方法を本書を通じて学んでいく。

お金持ちになるには、収入を増やし、収益を生み出す資産に投資すること

多くの場合、資産を持っているかいないかが、お金持ちかそうじゃないかの差になる。

ここで言う資産とは、不動産や株、債券、ビジネスなどになる。

「資産」と言われるものは、自分が働いていない時も「資産」自体が働いてお金を増やし続けてくれるものだ。

例えば自分のマンションを誰かに貸し出していれば寝ていても勝手に家賃が入ってくる。

株や債券を持っていれば、寝ていても配当が入ってきたり、株価が上がってお金が増えたりする。

資産を持っていない人は、自分が寝ている時は収入がストップする。

対して、資産を持っている人は寝ている時も常にお金が増え続けている。

資産を持っている人と持っていない人では勝負ならないほど、お金の量に差ができてしまう。

資産を持っている人は、自分と資産のダブルエンジンでお金を増やすことができ、お金持ちになることができる。

人間の体は消耗品であり、年齢が上がると共に認知能力や体力が低下していくことで、お金を稼ぐ能力は衰えていく。

そのため、自分の体一つで稼げなくなった時のことを予測して、若いうちに稼いだお金で株や不動産などの資産を買っておくと良い。

お金がない人は貯金、お金がある人は投資を重視する

資産はこの資本主義社会で生き残っていくうえで、最も心強い味方になる。

もしまとまったお金があるなら、すぐにでも資産を買い始めると良い。

ではどういった資産を買い始めると良いのか?

資産と一口にいっても、株や不動産、太陽光発電など様々な種類がある。

中には流行っているだけのものや手を出してはいけないものもある。

その中で本書がおすすめしているのが「株」だ(どの株を買うのか?は後述)。

とにかくお金に余裕がある人はできるだけ早く株を買い、資産にも一緒に働いてもらった方が良い。

では、まとまったお金がない場合はどうするか?

その場合は言うまでもなく、働いて投資できるお金を作らなければならない。

とはいえ、今まとまったお金がある人も、収入のアップは必須条件になる。

なぜなら、毎月より多くの現金を稼げれば、それだけたくさんの株を定期的に買うことができる。

毎月1万円投資するより、毎月5万円投資できた方が5倍増えるのは明らかだろう。

投資の話をする前に、収入をアップさせる方法を説明していく。

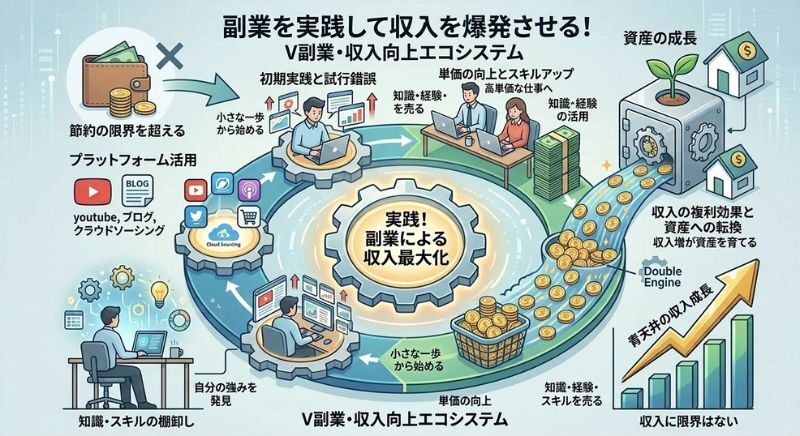

節約より収入アップを優先する

実際に実践してみるとわかることだが、「節約」できる金額には限界があるが、収入を増やすことは青天井で限界がない。

本書で書かれている収入を増やすおすすめの方法は、「知識・スキル・経験」の3つのスキルのどれかを売って副業をすることだと書かれている。

現代では、自分の知識・スキル・経験を活かしてyoutubeをやったり、ブログを書いたり、Podcastなどの音声配信したり、せどりをしたり、クラウドソーシングなどでスキルを売って、単価の高い仕事をするのが良いだろう。

もちろん会社でうまくやっていける人はシンプルに昇進を目指すと良い。

その人の能力や適正によって、何をやるべきなのかが大きく変わってくるため、自分の頭で考えて行動してみるしかない。

自分には際立った知識やスキルはないと言う人もいるだろう。

その場合は、時給の高いアルバイトを始めるのもアリだが、それはあくまで最終手段にした方が良い。

自分の時間を切り売りする時給の仕事で稼げるお金はたかが知れているからだ。

自分がやったところで需要ないでしょ?と思うかも知れないが、簡単に使えて映える音声ソフトもあり、AIがイラストを作成してくれる時代だから一発当てるくらいならできる時代だ。

ただ、ここが一番難しいのは間違いないことだ。

だが、収入が上がらないと必然的に株に投資できる金額も限られてしまうため、なんとしてでも収入アップを目指すべきだ。

「今の自分の資産レベル」なら、どんな攻め(戦略)が最適なのか?

ニック・マジューリ氏の続編『THE WEALTH LADDER(ウェルス・ラダー)』では、資産額に応じた6つのステージ別の戦略を詳しく解説しています。

ストレスにならない範囲で節約する

爪に火をともすような、極限の節約生活をしているとストレスが溜まってしまい、ストレス発散にたくさんのお金を使ってしまうなんてことになりかねない。

ブルッキングス研究所によると、「ストレスから生じるマイナスの影響は、収入アップや健康促進から生じるプラスの影響を上回る」とうことが明らかになっている。

逆にいえば、ストレスを感じない形で節約するからこそ、多くの貯金ができるとも言える。

もし節約してストレスを感じているのなら、その節約はあまり良いものとは言えないだろう。

ストレスを過度に感じないために「毎月10万円貯金する」「収入の2割を貯金する」といった明確な目標を持つのではなく、「できる範囲で貯金する」という、余裕にある認識が必要だと書かれている。

もちろん毎月赤字になるのは論外で、不要な贅沢品や使っていないサブスクがあれば解約すべきだが、そういったものがないのなら無理に節約する必要はないだろう。

あくまで収入アップがメインであって、節約は従になる。

収入を増やさずにただただ節約の鬼になってストレスを溜めこだり、自分への投資を削ってしまわないように注意するべきだ。

本書では「節約」の優先度は低く書かれているけど、節約で貯金に回せるお金が年間数十万円確保できたりする場合もあるよ

十分に貯蓄ができたらインデックスファンドに投資する

ここからは、まとまったお金を何に投資していくべきかについて説明していく。

著者は、S&P500という指数に連動したインデックスファンドに投資することを薦めている。

S&P500とは、アメリカを代表する500社(アマゾンやアップル、マイクロソフトなど)の時価総額の平均を一つにまとめた指数のこと。

つまりS&P500に投資するということは、アメリカのトップ企業500社に投資することになる。

S&P500のチャートをみれば、アメリカの経済が成長してるかどうかが一目でわかる。

S&P500が上がっていればアメリカの経済や会社が強くなっていることであり、下がっていればアメリカの経済が弱ってきていることを意味する。

ここ30年間のS&P500のパフォーマンスデータをみると、右肩上がりになっているのがわかるだろうか?

この30年の間に戦争やコロナの世界流行、金融危機、戦争・災害などが起こっているが、最終的には上がっている。

つまり、この30年間のどのタイミングで投資しても、お金を増やすことができたということだ。

多くの資産の中で誰でもできて、再現性もあるものがS&P500に連動したインデックスファンドに投資する、いわゆるアメリカへのインデックス投資になる。

では、どの銘柄に投資をすると良いのだろうか?

日本国内では、多くの専門家や著書で「eMAXIS Slim米国株式」というファンドに投資することがお薦めされている。

他にも「MAXIS Slimオールカントリー」という、全世界に分散投資する人気ファンドがあるが、米国投資で一番有名で手数料も一番低いのが「eMAXIS Slim米国株式」になる。

ここで、マクドナルドのバーガーやグーグルのサービスが好きだから、個別の株にも投資がしたいという人もいるのではないだろうか?

本書では「個別株は買うな」と書かれている。

過去の事実として、1998年に株式で個別株運用を行なっていたプロの投資家を調査した結果、15年後に生き残っていたのはこのうちの55%。

その中でインデックス投資を上回った実績を残せたのはわずか18%。

82%のプロの投資家はインデックス投資家に負けている。

さらに長期の30年で見れば、インデックスを上回る実績を示したのはわずか0.6%だけで、統計学的にはゼロと有意さが認められない結果だ。

▼ この事実は他の多くの投資著書でも触れられている

そもそもPCやスマホで常に決算やチャートを眺めて、どの株に投資するのかを考えるくらいなら、収入アップを目指して時間を使った方がよほど効果的だ。

個別株で成功できるのは、ほんの一握りの才能や知識を持つ人のみであるため、そうでないのであれば個別株は遊び程度にするのが良いだろう。

1日でも早く投資を始めるのが良い

では「いつから投資を始めるたら良いか?」

結論からいうと、「とにかく早く投資をし始める」のが良い。

前章でも説明したが、アメリカ経済は長期でみると、ほとんどの期間で上昇している。

ほぼ上がり続けているということは、投資するタイミングを遅らせれば遅らせるほど、投資をし始める時に高値で株を買わなければならないということになる。

投資をした次の日に大暴落が来ることもあるだろう。

しかし、どれだけ暴落が来ても、長期でみれば結局上がっている、これは事実だ。

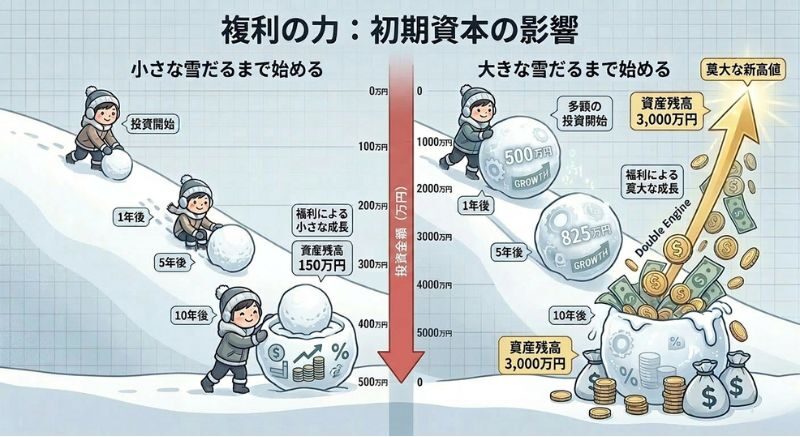

投資できるお金は「一括投資」する

今から投資を始めるとして、どのくらいの金額を投資するべきなのか?

著者は、「投資できるお金は全て一括投資するのが最も効果的だ」と主張している。

不安になる人も多いだろうが、「一括投資」とは今この瞬間に120万円を一気に投資するイメージで、積立投資とは毎月10万円ずつ(新NISA積立投資枠上限額は年120万円)投資していくイメージだ。

「一括投資」と「積立投資」のパフォーマンスを比較した結果、最初からまとまったお金を「一括投資」する方が、平均4%もお金を増やすことができており、「積立投資」よりも75%も勝率が高かった。

投資の複利による資産増加は、よく雪だるまに例えられる。

シンプルに最初から大きな雪だるまを転がし始めた方が、小さな雪だるまを転がし始めるよりも大きくなりやすいと言うことだ。

大暴落が起きて、株が安くなってから買おうとする人もいるだろうが、暴落はいつ起きるか誰にも予想できない。

そのため大暴落を待っていると、結果的に投資できるタイミングを逃してしまい、どんどん上昇していく相場をただただ傍観しているだけということになってしまうことが多い。

タイミングを読まず、大暴落を恐れずに投資できるお金は、今すぐに投資することが最も効果的だ。

可能であれば、「新NISAの成長投資枠の240万円は一気に使い切った方がいい」というのが定説で、毎年年初に240万円の枠を使い切るのが良いとされている。

とはいえ、そこまで投資できるお金がないのが普通であるため、無理せずに自分のペースでお金を投資できる積立NISAでインデックス投資をコツコツ続けることが重要だ。

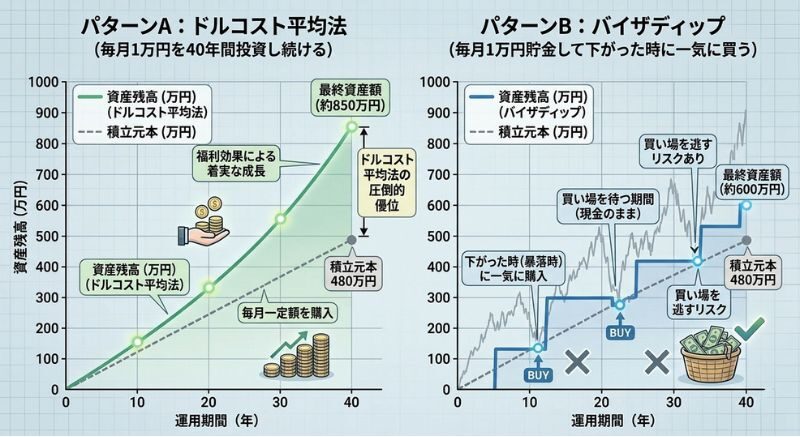

一括投資した後はドルコスト平均法で積み立てる

著者は、「一括投資したあとは、ドルコスト平均法で株を淡々と買い続けよう」と述べている。

株式や投資信託などの金融商品を、毎回決まった「一定の金額」で、定期的に購入し続ける投資手法。価格が高い時には少なく、安い時には多く自動的に買い付けるため、平均取得単価を平準化し、高値づかみのリスクを軽減できる、初心者や長期投資に適した手法。

前章で述べたように、まとまったお金を一括投資するのは正解であり、これは優先度が最も高い。

一括投資したあとは、株を定期的に買い続けて資産を成長させていく必要がある。

例えるなら、植物に定期的に水をあげて、大きく育てていくイメージだ。

この時、多くの人は株価が下がった瞬間を狙って買おうとする。

どうせ買うのなら下がった時に買いたいというのが人間の心理だろう。

しかし、タイミングを読もうとするやり方よりも、毎月一定の金額を買っていくドルコスト平均法で投資した方が良い結果が出ることがわかっている。

本書では、毎月1万円を40年間投資し続けるパターンA(ドルコスト平均法)と、毎月1万円貯金して下がった時に一気に買うパターンB(バイザディップ)を提示しているが、結果は70%の確率でパターンAの方が結果が良かった。

なぜこうなるのか?

下がったら買おうとしていると、なかなか暴落が来なくて投資そのものができないからだ。

著者は「現金を貯めてタイミングのいいところで投資できると考えているなら、考え直した方がいい。神でさえドルコスト平均法には勝てないのだから」と述べている。

本書のタイトル「JUST KEEP BUYING」は「ただ買い続ける」という意味で、このドルコスト平均法で投資を続けることを主張している1冊だと言える。

できれば収入をあげて、毎月買える株を徐々に増やしていけると良い。

日本では、SBI証券や楽天証券が最もユーザーが多く、毎月一定の金額を自動で買い続ける「クレジットカード積立」が設定できる。

暴落は絶好のチャンス

暴落が来た時に、驚いて株を売ってしまったら全てが無駄になってしまう。

何度も出てくるこの図を見てもわかる通り、世界的な金融危機と世界同時不況をもたらした2008年の「リーマンショック」や2020年の「コロナショック」など、何度も暴落はあるが、長期でみると最終的には上がっているのがわかる。

最終的に上がるのならば、大暴落はただの株のバーゲンセールということになる。

怯えて株を売ってしまうのでなく、むしろ買い増す絶好のタイミングなのだ。

大暴落になると、「株は終わった」「だから投資は危険って言ったのに」と言うXなどのSNSポストが溢れ、ニュースでも不安を煽るような内容が増えるため、気が気でなくなってしまうだろう。

だが、投資というものはその不安に耐え、リスクをとった代わりにお金を増やせるものである。

安定的にお金が増え、ニヤニヤしているうちはまだ浅い。

大暴落が来ても「株はもう終わり」「インデックス投資は終了」などと世間が騒ぎ立てている時に、喜んで株を買いに行けるかどうかが命運を分ける。

インデックス投資をやるということは「結局上がる」という固い信念を持って、株を買い続ける必要がある。

もし大暴落がきて、怖くて株を売ってしまうのなら投資はやらない方が良いだろう。

お金より重要な資産は「時間」

ここまでは投資をしてお金を増やすことを説明してきた。

お金を増やすことができたら、同じくらい時間を大切にしていくのが良いだろう。

時間はお金より価値のあるものだ。

例えば、伝説の投資家で多額の資産を持っているウォーレン・バフェット(2026年現在95歳、資産は60兆円近くと推定されている)と自分の人生を交換してもいいという人はいないはずだ。

逆にバフェットは「全財産を失うことと引き換えに、20歳の頃に戻りたいか?」と聞かれ「ぜひそうしたい」と答えている。

このことが、お金よりも時間の方が価値があるということを示している。

お金は稼げるし増やせるが、時間は増やすことはできないのだ。

資産がないとお金を稼ぐために自分の時間を売らなければならない。

だからこそ、自分の代わりに株にお金を増やしてもらって、徐々にその株を売りつつ、自分の時間を好きなことに使えるようにしていくのが最終的なゴールになる。

働かなくてもお金が増えれば、旅行に行ったり、家族と時間を過ごしたり、大好きな趣味の時間を作ったり、嫌な仕事を辞めたり、働く量を自分で決めることができる。

限られた時間を楽しむためには、ずっと自分で働くのではなく、徐々に資産に働いてもらう必要がある。

そのための手法が、ここまで説明したきたことになる。

まとめ

『JUST KEEP BUYING』が教えてくれるのは、相場を読む技術ではなく、「時間を味方につける」という揺るぎない法則です。

最後に、豊かな人生を送るためのエッセンスを振り返ります。

投資の複利効果は、よく雪だるまに例えられます。

最初の一歩は小さな雪玉かもしれませんが、早く、そして大きな塊で転がし始めた者だけが、莫大な富を築くことができます。

しかし、ここで忘れてはならないことがあります。

私たちが一生懸命にお金を増やすのは、その先に得られる「自由な時間」のためだということです。

浪費や見栄のために、あるいはただ通帳の数字を増やすためだけに固執して、人生で最も貴重な「時間」を見失ってはいけません。

お金を得た先に得られる最大の幸せは、自分の時間を自分でコントロールできるという、精神的な充足感なのです。

「お金より重要な資産は『時間』である」

幸か不幸か、あなたはこの記事を通じて、今日この世界で豊かになるための真実を知ってしまいました。

知ったあとにどう行動し、どのような人生にしていくのか。それを決めるのは、他の誰でもない、あなた自身です。

※この本、実はKindle Unlimited対象なので、月額980円が今なら30日間無料で読めます。読み終わったら端末から消すだけなので、モノを増やしたくない人には最適です。

※モノを増やしたくないなら、Amazonの『聴く読書』がおすすめ。今なら無料体験で、この本を1冊まるごと0円。通勤中や家事の合間に、手ぶらでインプットできるので効率的。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 【必見!】趣味や家族のための家計管理術はこちら

COMENTS