「今の自分は、どの『富の階段』に立っているのだろう?」

資産形成の正解は、一律ではありません。

資産100万円の人と1億円の人では、取るべき戦略が根本から異なるからです。

「JUST KEEP BUYING」の著者であるニック・マジューリ氏の著書『THE WEALTH LADDER(ウェルス・ラダー) 富の階段』は、私たちが持つ資産額を6つのレベルに分類し、各ステージで「何をすべきか」を明確に示しています。

資産150万円以下の層が陥りやすい罠から、資産150億円を超える世界で直面する課題まで——。

本記事では、「自分のレベルに合わせた収入アップ戦略」を軸に、膨大なデータから導き出された最短ルートを図解とともに要約します。

闇雲に節約や投資を始める前に、まずはあなたの「現在地」と、次に登るべき「段」を確認してみましょう。

※この本、実はKindle Unlimited対象なので、月額980円が今なら30日間無料で読めます。読み終わったら端末から消すだけなので、モノを増やしたくない人には最適です。

全員が「同じ投資メニュー」でいいはずがない

「新NISAでインデックス投資を始めたけれど、本当にこれだけでいいのだろうか?」

ニック・マジューリ氏の前作『JUST KEEP BUYING』を読み、コツコツと積み立てを続けて資産を増やしてきた方も多いはず。

実際、私たちの周囲でも「ここ数年で資産が大きく増えた」という声をよく耳にします

しかし、ここで一つの疑問が浮かびます。

「貯蓄が十分にある人と、日々の生活で精一杯の人。果たして全員が同じ『投資』をすべきなのか?」

肥満の人とプロのアスリートに、同じトレーニングメニューを課すコーチはいません。

富の形成も全く同じ。

カツカツの状態で無理に投資に回すより、まずは生活を安定させ、自己投資で稼ぐ力をつけるべきステージもある。

逆に、数十億の資産を持つなら、株よりもビジネスや不動産を動かす方が効率的な場合もある。

大切なのは、「今の自分のレベルに合ったやり方」で上を目指すこと。

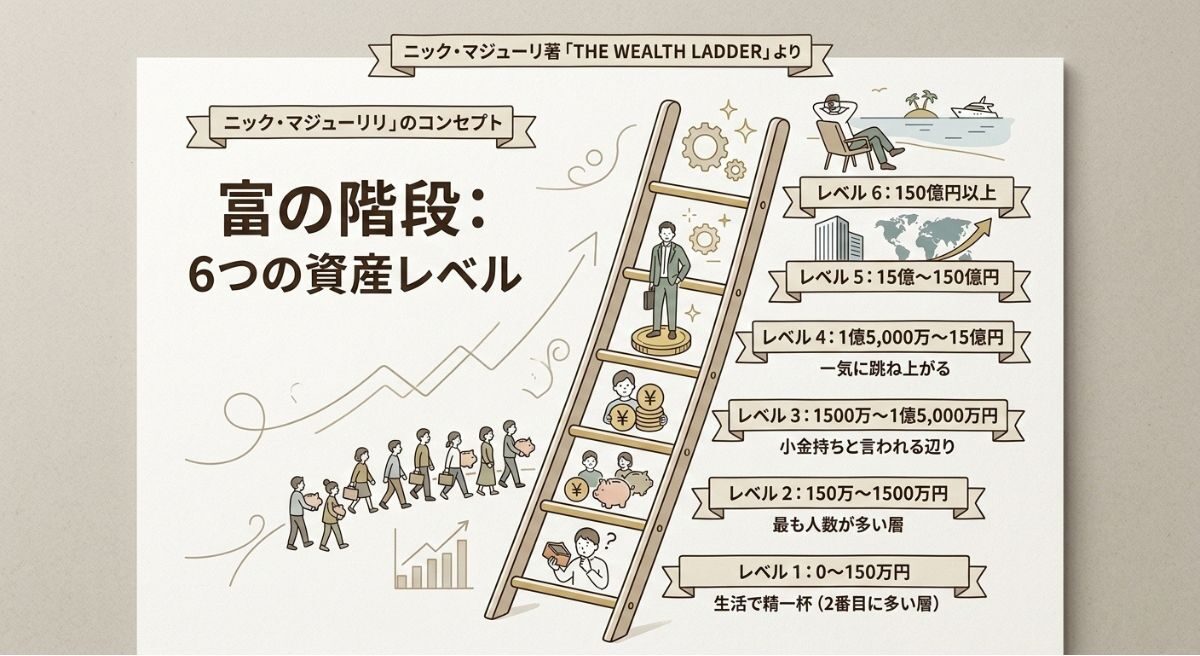

まず自分の資産レベルを把握する

前提として、この本では持っている資産に応じて、資産レベルを「レベル1〜6」の6段階に分けている。

ここで覚えておいてほしいことは、「レベル1から2へ行く方法」と「レベル3から4へ行く方法」は全く異なると言うことだ。

例えば、某人気RPGゲームでは、序盤はボタン連打してスライム倒していればそれなりにレベル上がっていく。

しかし、徐々にゲームを進めるにつれて、それだけだと行き詰まってくるため、技スキルを覚えたり、属性を考えたり、装備を整える必要が出てくる。

お金持ちになる方法も同じで、ただ一生懸命に働いていれば、自動的にレベルが上がっていくわけではない。

そこで自分のレベルに合わせた「戦略」が必要になる。

そのため、まずは「自分が今、どのレベルなのか?」を知る必要がある。

自身のレベルを把握しておかないと間違った戦略でゲームを進めることになる。

資産レベル1からレベル2へいく戦略

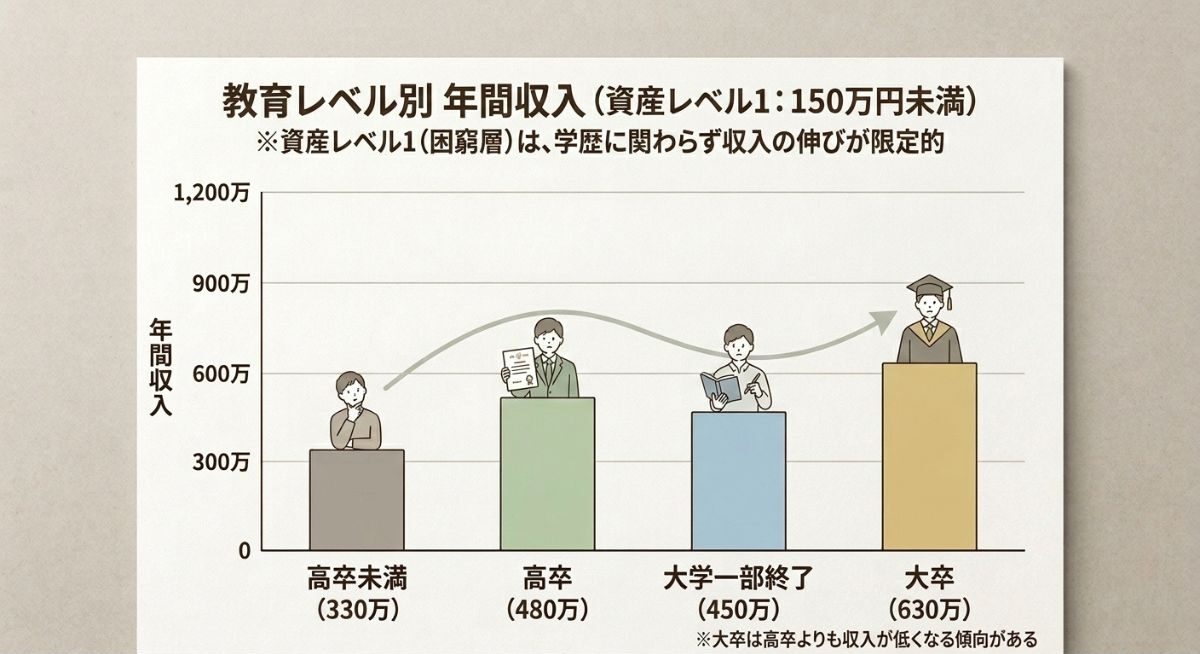

資産レベル1は、預貯金や株などの資産が150万円以下の「生活がカツカツな層」。

この層は学歴やスキルがなく、頼る人もいないという厳しい状況に置かれていることが多い。

病気を抱えていて「働きたくても働けない」と言う人もいる。

さらに、日々の「お金がないストレス」でメンタルまでボロボロになりやすい。

この状態にいる人たちは、そもそも種銭もないので「投資」をすることは難しいだろう。

そんな人々がやるべきことは大きく分けて2つある。

①リボ払いやローンを組まない

一つ目は「リボ払いやローンを組まないこと」である。

実はレベル1の人ほどリボ払いやカードローンに手を出していることが多い。

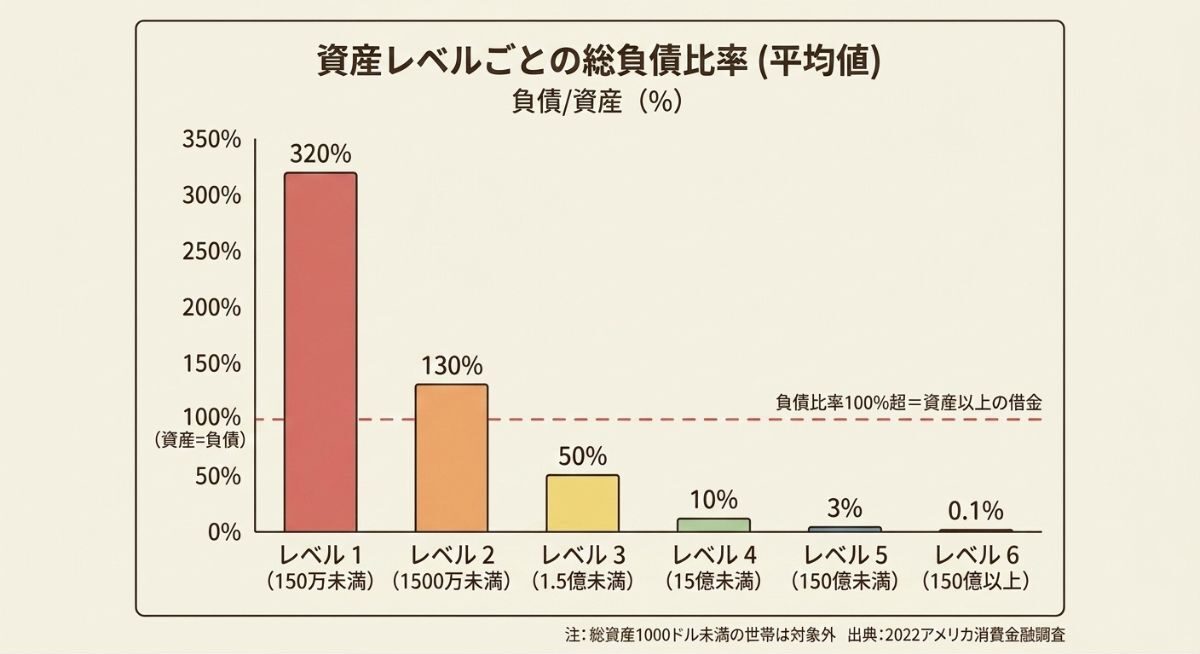

上画像は、「今持っている資産(車・家・株)」に対して、「どれくらい借金があるか」を示したもの。

レベル1の人は借金比率が300%を超えている(アメリカならではということもある)。

つまり、自分の持っている全財産の3倍以上の借金がある状態だ。

リボ払いやローンを使って身のために合わないものを買っていることが予想される。

ビジネスで勝負するための借金や金利がとても低い「良い借金」なら、まだいいんだけどね…

彼らの借金は車、家、浪費など将来1円も生まない「悪い借金」が大半だ。

金利の恐ろしさをあまり理解していないのだろう。

その結果、永遠に利息を払うために働くことになってしまう。

徹底的に時間とお金の使い方を見直すなど、これまでと違う行動が必要だ。

甘えは許されない。

②高い学費を払って教育を受けることに慎重になれ

2つ目は「高い学費を払って教育を受けることに慎重になること」。

つまり、「奨学金を借りてまで大学に行く必要があるのか?」と言うことだ。

データによると、レベル1の層は大学に行っても、他の資産レベルの人に比べて収入が上がりづらい傾向にある。

レベル1の人が大金を払って大学に行くのはコスパの悪い博打になる可能性がある。

借金をして大学に行っても、将来稼ぐことができなければ、奨学金の返済だけで人生が苦しくなる。

でも、高卒と大卒じゃ給料が全然違うから、勉強はしたほうがいいよね?

レベル1の人は基本的にお金をかけずに「学ぶこと」が大事になる。

働くことにより、その仕事からスキルや知識を学ぶことも可能だ。

現代では、youtubeや図書館などで無料で学べる場はいくらでもある。

まとめると、レベル1の人は

- 投資はまだするな

- リボ払いやローンは組まない

- 高額な学費(奨学金)には慎重になれ

- お金をかけずにスキルを学べ

の4つを覚えておこう。

資産レベル2からレベル3へいく戦略

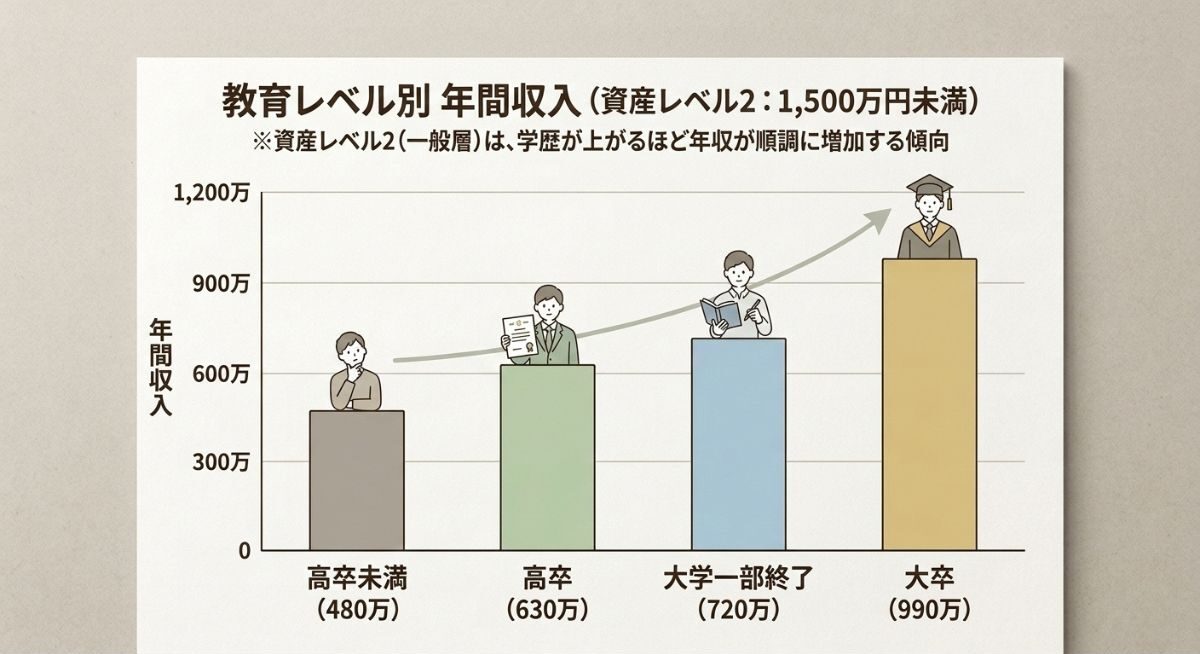

資産レベル2は、預貯金や株などの資産が150万円〜1500万円で、「ようやく貯金が貯まってきて、少し心に余裕が出てくる層」。

ここからは「投資」を始めても良い段階に入るが、著者は「投資よりも優先すべきことがある」と主張している。

それは「自己投資」だ。

レベル1とは違い、レベル2からは「教育(自己投資やスキルアップ)」による収入の伸び率が跳ね上がる。

なけなしのお金を株に入れるくらいなら、将来収入をアップに直結する大学や書籍、新しい体験にお金をかけるべきだ。

昨今の投資ブームで多くの書籍に目を通していると、「満足度を損なわない程度の節約をして投資する」が正しいのかな?と思うよね

お金持ちになるために意識すべきなのは「節約」よりも「収入アップ」である。

事実、資産レベルと収入の高さは比例している。

収入がゼロで、資産レベルだけ高いトレーダーのような人はほとんどいない。

収入アップのために、今いる場所よりも伸びている業界や会社へ転職したり、AIを学んで「自分の市場価値」を磨き上げることに尽力しよう。

逆にレベル2で一番やってはいけないのは「バイトみたいに将来性のない仕事を思考停止でダラダラと続けること」だ。

これをやるといつまで経ってもレベル3(小金持ち)の階には登れない。

まとめると、レベル2の人は

- 「株」よりも「自分」に投資する

- 「節約」よりも「収入」を高める

- 稼げない業界からさっさと逃げて、伸びている業界へ移動する

- 伸びるスキルを学べ

の4つを覚えておこう。

投資も優先度が低いというだけで、将来の選択肢を増やす手段として余裕があったら少額からでも投資をしておくこと自体はアリだと思います…ただ、「自分」に投資をしたほうが爆発力があります。

収入ではなく、資産に基づいて消費をする

レベル3の話に入る前に、全てのレベルの人に共通する「お金の使い方の鉄則」について触れておく。

著者は「0.01%ルールを意識すること」を提唱している。

0.01%ルールとは、「今持っている資産の0.01%なら毎日気にせずに使っても良い」というもの。

例え

資産100万円の0.01%は100円、つまり毎日100円までは自由に使っていいということになる。

安いおやつしか買えないね…

資産が少ないうちは、実家で暮らしたり、100円でも安いスーパーの行列に並ぶ必要があるかもしれない。

一方、資産が1,500万円の0.01%は、1,500円になる。

資産1,500万円を持っている人は、毎日1,500円を使ってもOKだ。

スタバの新作も迷わず頼むことができ、ランチにデザートつけても良い。

この「0.01%」にはしっかりと根拠がある。

毎日資産の0.01%のお金を使うと、年間365日で約3.65%になる。

一方で、一般的な投資のリターンもだいたい「3〜4%」が相場だ(※)。

つまり「投資で増える分」と「自分が使う分」がちょうど同じくらいになるということで、毎日0.01%のお金を使っても資産は減ることがない。

(※)米国株においては、トリニティスタディが発表している「4%ルール」が有名。株(60%)・債券(40%)のポートフォリオから毎年4%の資産を取り崩しても、90%を超える確率で資産が減ることがなかった。

我が家は0.01%ルールや4%ルールの考えに基づいて、家の費用や趣味のキャンプ用品の年間予算を組んでいるよ。

しかし、「なぜ収入に合わせてお金を使ったらダメなの?月25万稼いでいるなら、もう少し使っても大丈夫でしょ?」という方もいるだろう。

収入は気まぐれだが、資産はそういったものではないからだ。

収入は、私たちが思っているより遥かに不安定なもの。

自分の健康状態、会社の業績、世の中の景気という3つに支えられている。

当然、明日会社が潰れたり、事故に遭って自分が働けなくなり、収入が0になることもある。

実際に何億円も稼いでいたプロスポーツ選手が、引退後に破産するケースが多いのは「資産」ではなく「収入」に合わせて生活レベル(支出)を上げてしまったからに他ならない。

ずっと稼げるだろうと過信して湯水の如くお金を使ってしまい、引退やケガで収入が途絶えた瞬間、高い生活費が払えなくなって破産する。

そのため、不安定な「収入」ではなく、「資産」に基づいてお金を使うことが、長く豊かに暮らすために必要だ。

富を築くために節約しすぎる必要はないが、使い過ぎてもいけない。

資産レベル3からレベル4へいく戦略

資産レベル3は、預貯金や株などの資産が1500万円〜1億5,000万円の層。

この資産レベルまで到達したということはリボ払いを避け、無駄な浪費もせず、仕事で収入アップも成功させたことが予想できる。

しかし、ここから先は今ままでと同じやり方では通用しない。

なぜなら「ゲームのルール」がガラッと変わるからだ。

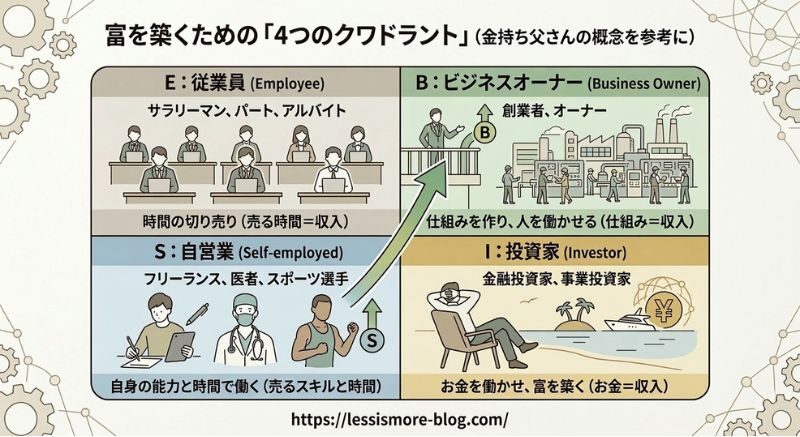

ここから意識すべきなのは「労働」から「資本」へのシフトである。

これまでは自分への投資が最優先だったが、ここからは自身への投資を続けつつ、「コツコツと株を買う」という戦略が重要になってくる。

前作の「JUST KEEP BUYING」は、「何があってもコツコツとインデックス投資を続けろ」という内容であったが、この教えは主に「レベル2後半からレベル3」の人に向けたもの。

ここからは「自分の稼ぐ力」と「お金自体の稼ぐ力」のダブルエンジンで進むことになる。

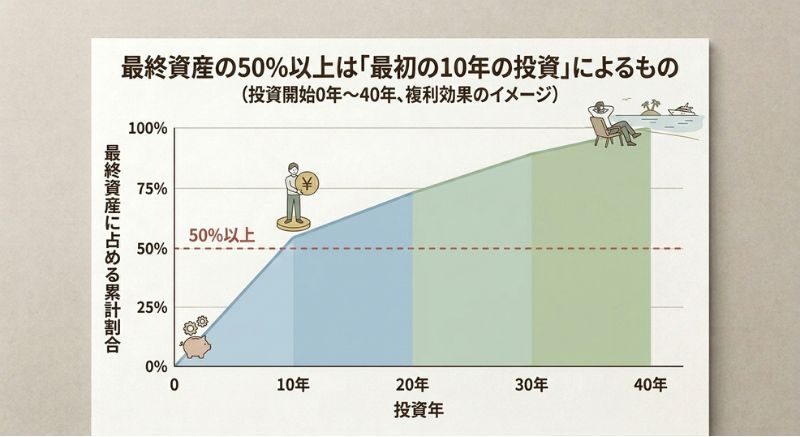

押さえておきたいこと①

投資をはじめる際に押さえておきたいことの一つ目は、「投資は最初のうちにまとまった金額を入れたほうが有利」ということだ。

実は「老後の資産額の50%以上は、投資をはじめて最初の10年間に入金した金額」で決まることが多い。

NISAでも、ドルコスト平均法による毎月の「積立投資」と、年初などに一気に入金する「一括投資」どちらがいいのか?という話題を度々目にします

特に最初の1年目に投資した金額が、最終資産の7%を占める。

「時間」という武器はとても強力である。

そのため、「できるだけ早くまとまったお金を投資に回してしまうのが正解」というのが、投資の世界では通説となっている。

では、具体的に何に投資すればいいのか?

著者はこの問いに対し、投資すべき銘柄は示しておらず、「分散投資」を推奨している。

一つのカゴに卵を全て入れて、そのカゴを落としてしまったら、全滅は避けられられない。

S&P500やオールカントリーなど指数に連動するインデックス投資でも十分だと、多くの書籍や専門家が主張されていますが、金や不動産、リート、仮想通貨を少しポートフォリオにトッピングするのはアリかもしれないです

我が家は、多くの書籍を読みや実際にFIREされている方々のお話を聞いたうえで、今は「インデックス投資」と「現金」のみのシンプルなポートフォリオにしています

押さえておきたいこと②

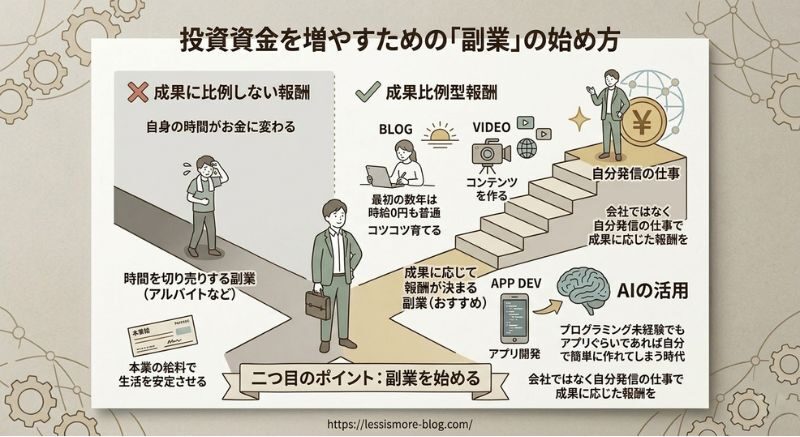

投資をはじめる際に押さえておきたいことの二つ目は、「副業を始めること」だ。

投資に回すお金をさらに増やすために収入をさらにアップさせていく必要がある。

ポイントは自分の時間をお金に変える仕事やアルバイトではなく、成果に応じて報酬が決まるものが良い。

おすすめはブログや動画などのコンテンツ、アプリ開発などだ。

現代では、AIがあればプログラミングのことがあまりわからなくてもアプリぐらいであれば自分で簡単に作れてしまう時代だ。

会社ではなく自分発信の仕事で、成果に応じて報酬をもらっていこうと動き出すタイミングである。

ブログやyoutubeでは、最初の数年は時給0円なんてことも普通にあり得る。

本業の給料で生活を安定させつつ、裏でコツコツ育てていくのが定石だ。

まとめると、レベル3の人は

- 「労働」から「投資」へ徐々にシフト

- 最初の10年以内にまとまった金額を一括投資する

- 「分散投資」で守りを固める

- 時給労働を卒業し、成果に応じて報酬が決まる副業を始める

の4つを覚えておこう。

資産レベル4からレベル5へいく戦略

資産レベル4は、預貯金や株などの資産が1億5,000万円〜15億円の層。

この資産レベルにいるということは、おそらく何かしらの副業や事業で一発当てて、さらに投資で資産を膨らませることに成功したということになる。

ただ、このレベル4から抜け出すのが一番難しいと言われている。

なぜなら、これまでの成功法則を捨てて、考え方を根本から変えなくてはならないからだ。

ここで意識すべきことはたった一つ。

それは「自分がいなくても回るビジネスを作ること」だ。

つまり「自分がプレイヤーとして手を動かして稼ぐ」のを卒業して、「システムや他人に稼いでもらう」ステージへ移行するということだ。

自分自身が動くプレイヤーのままでもダメではないが、プレイヤーのままでここからさらに上を目指すのはかなり難しい。

例えば、人気youtuberや売れっ子の作家の稼ぎは大きいが、彼ら自身が倒れたら収入はストップしてしまう。

人間一人が使える時間は24時間しかないため、どんなに優秀でも「自分の労働」に依存している限り、99.9%の人は、資産15億円以上のレベルには届かない。

ユニクロの柳生さんやセブンイレブンの鈴木さんは、自分で店頭に立って服を畳んだり、レジ打ちをしているだろうか?

彼らは「自分がいなくても回る仕組み」を作ったため、世界中に何千店舗も展開できるのだ。

だが、ここには大きなジレンマがある。

「現場で仕事をする方が楽しい」という問題だ。

例えば、美味しいパンを作る職人は、パンを作ることが好きで店をやっていることが多い。

しかし、レベル5を目指すのであれば、彼かにパンを作るのを任せて、自分は「経営」や「人の管理」、「マニュアル作成」などをしなければならない。

人を使うと人件費もかかるし、つまらない管理業務も増える。

出来の悪い社員に何度も何度も同じことを説明しなければならないし、頼りにしていた優秀な社員が突然辞めていくことだってある。

他にも他社が全く同じようなビジネスを始めてきたり、信じていた社員に横領されたり、自分がやっていた頃よりも商品の質が下がってクレームが入ったりする。

何よりここから先のレベル5にいくには、並外れたビジネススキルに加え、「運」も必要になってくる。

そのため、著者はあえてレベル5を目指さずに、レベル4で幸せに暮らす選択も検討するべき段階だと論じている。

まとめると、レベル4の人は

- 自分が現場に居なくても回る「事業システム」を作る

の1点を覚えておこう。

逆にやってはいけないことは、「自分が居ないと回らないビジネスを始めること」だ。

ここから先を目指すかどうかは、自分が信念を持って本当にやりたいことなのか、自分や家族が本当に幸せになれるかなどを熟慮しつつ、自分で決めて欲しい。

資産レベル5からレベル6へいく戦略

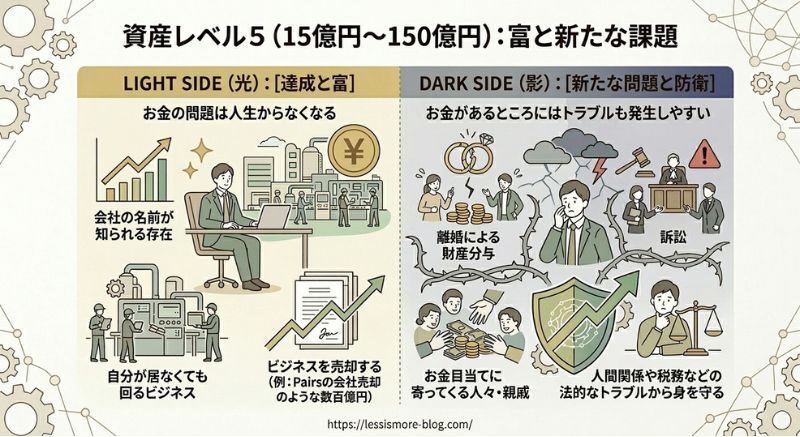

資産レベル5は、預貯金や株などの資産が15億円〜150億円の層。

ここからの内容は99.9%の人には関係のないことではあるが、参考程度に読み進めて欲しい。

このレベル5にいる時点で、すでに自分が居なくても回るビジネスを完成させていることになる。

会社の名前が徐々に知られる存在になっていることだろう。

ここからさらに上、レベル6の世界に行くための鍵は、「ビジネスを売却すること」だ。

例でいうと、2015年にマッチングアプリ「Pairs(ペアーズ)」を運営していた会社(エウレカ)は、アメリカの巨大企業に会社を売却している。

正式な金額は不明だが、数百億円の価値が付いたと言われている。

ここまでくると「お金の問題」は人生からなくなるだろう。

その代わりに別の問題が発生する。

お金があるところにはトラブルも発生しやすい。

離婚により財産分与、訴訟、お金目当てに寄ってくる人々・親戚…

レベル6からは人間関係や税務などの法的なトラブルから身を守ることが重要になってくる。

本当の豊かさとは?

ここまで自分のレベルに合わせて、何をすれば最短でお金持ちになれるかを解説してきた。

最後は「本当の豊かさとは何か?」と言う内容で締めくくる。

著者は、「お金は『塩』のようなもの」だと例えている。

料理に塩があれば、素材の味が引き立ち、風味がイキイキしてくる。

しかし、塩がなければ味気のないものになってしまうことは想像できるだろう?

お金も同じ。

お金があれば人生はイキイキしてくる。

友達とコンサートに行けるし、スポーツ観戦や海外旅行、気になるイベントにもいける。

逆にお金がないと、できることが限られ、人生は味気ないものになってしまうだろう。

だが、塩を入れすぎるとどうなるか?

同じようにお金に執着しすぎると、人生という料理そのものが台無しになってしまう可能性がある。

そこで、「どの具材に塩をかければ、人生が美味しくなるか?」を考えたい。

著者は、重要な具材は「4つ」あると述べている。

①豊かな人間関係

一つ目は、「豊かな人間関係」だ。

当たり前の話だが、いくらお金があって、タワマンの最上階に住んでいても、ひとりぼっちではあまり楽しくなないだろう。

気心を知れた友人と旅行やキャンプをしたり、ご飯を食べたり、共に一緒の時間を過ごすだけでも最高の時間だ。

神経科学者のマシュー・ローバマン博士は、「ほぼ毎日気心の知れた友人に会えることは、年収が1,500万円増えるのと同じくらいの幸福価値がある」と述べている。

同様に、嫌な奴やネガティブな人とも関わらないことも大切だ。

通帳の数字を数えるだけじゃなくて「人間関係の豊かさ」もしっかり押さえておこう。

②やりがいのある仕事

二つ目は「やりがいのある仕事を持つこと」だ。

我慢して仕事をしている人には信じられないかも知れないが、「仕事そのもの」は人生に大きな充実感を与えてくれる。

自分の夢中になれることをやって、誰かに感謝されることはとても嬉しいことだ。

中国の哲学者・孔子の言葉にはこういうものがある。

「好きなことを仕事にすれば、人生で1日たりとも働く必要はなくなる」

好きなことをやっている時間は「労働」ではなく、「遊び」や「喜び」になる。

好きで情熱を持てる仕事に就いている人は、実はそれだけでとても幸せだったりする。

逆にお金がいくらあっても夢中になれるものがない人はどうだろうか?

酒、タバコ、薬、ギャンブル、ホスト・キャバクラ、パーティー、ゴルフ…そういったもので時間を潰すしかなくなる。

③健康

三つ目は言わずもがな「健康」だ。

いくらお金があっても、不健康で一日中ベッドに横になり、好きなものを食べられず、出かけることもできず、天井を見上げているだけでは何も楽しくはないだろう?

ローマの詩人ウェルギリウスは「最大の富は健康である」と書いている。

健康でいること、健康を維持することが何より大切だ。

健康を損なってまでお金をかき集めても、待っているのは悲しい末路だけだ。

④時間

最後の四つ目が「時間」だ。

これは自分の時間を好きなように使える豊かさのことをいう。

例えば目覚まし時計をかけずに起き、平日に行きたいところに行き、筋トレをして、温泉に入る。

ハイブランドのバッグや腕時計ではなく、それよりも限りある自分の時間を、自分の思うように使えるのが最高の贅沢と言えるだろう。

どれだけお金があっても時間がないと楽しめない。

ここまで述べてきたように、お金と同じくらい「豊かな人間関係」「やりがいのある仕事」「健康」「時間」の4つが本当の豊かさを得るうえで、とても重要な要素だ。

結局はバランス、自分にとってちょうど良いところを見つけることなのだろうと、著者は述べている。

最後に著者は「あなたは私のいうことを鵜呑みにする必要はない。あなた自身でこの富の階段を登って、自分の目で確かめてほしい」と綴っている。

まとめ:階段の先にある「本当の豊かさ」を見失わないために

「富の階段」を登るための戦略を振り返ると、各ステージで集中すべきポイントが鮮明になります。

資産の0.01%なら毎日使っても良いという具体的な指針は、闇雲な節約から私たちを解放してくれます。

しかし、本書が最後に語る真実を忘れてはいけません。

お金は、人生を豊かにするための「スパイス」に過ぎないということです。

本当の豊かさを支えるのは、「良好な人間関係」「やりがいのある仕事」「健康」「自由な時間」の4つ。

今の自分のレベルを正しく認識し、不要な焦りや執着を削ぎ落とす。

そして、自分に最適な「段」を一段ずつ、着実に登っていきましょう。

あなたは今、どのステージにいましたか?

次に登るための「自分専用メニュー」、今日から始めてみませんか?

※この本、実はKindle Unlimited対象なので、月額980円が今なら30日間無料で読めます。読み終わったら端末から消すだけなので、モノを増やしたくない人には最適です。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 【必見!】趣味や家族のための家計管理術はこちら

COMENTS