こんにちは。

当ブログ「LOGUE OUT」では、趣味(キャンプ)や今この瞬間を楽しむための家計管理、そして投資について発信しています。

私たちが何度もお伝えしている理想の生き方、それは「好きな時に、好きな人と、好きなだけ、好きなことができること」です。

この状態をひとことで表すなら、「自由」。

そして、その自由を支える「お金」と「時間」の両方を手に入れた状態を、最近では「FIRE(ファイア)」と呼びます。

今回は、FIREとは一体何なのか、どうすれば達成できるのか、そしてあらかじめ知っておくべき「落とし穴」について、論理的かつ平易に解説していきます。

FIREとは何か?「自由」の定義を再確認する

FIREとは、Financial Independence, Retire Early の頭文字を取った言葉です。

直訳すると「Financial Independence(経済的自立)」と「Retire Early(早期リタイア)」を意味します。

これまでの一般的な人生モデルは「65歳まで働き、その後は年金で暮らす」というものでした。

しかしFIREは、「運用資産から得られる利益(資産所得)で生活費をまかない、若いうちに仕事の縛りから解放される」という考え方です。

ここで大切なのは、FIREは単に「仕事をサボるための手段」ではないということです。

- お金のために働かなければならない状態(不自由:やりたくない仕事、嫌な人と一緒に働くなど)

- 自分の意思で仕事や時間の使い方を選べる状態(自由:本当にやりたい仕事、仕事量や時間を自分で決められるなど)

①から②に移行することこそが、FIREの真の目的です。

FIREを達成するための数学的根拠:4%ルール

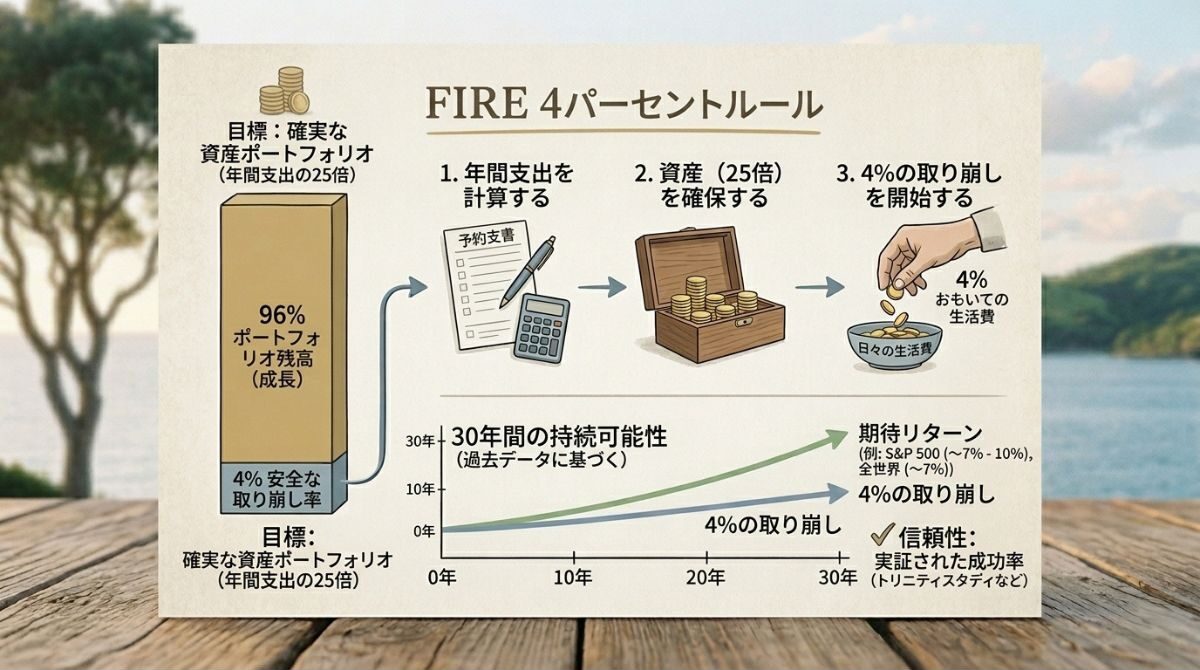

「一体いくらあればリタイアできるの?」という疑問に対し、世界中で最も有名な指標となっているのが「4%ルール」です。

これは1990年代に米国で発表された「トリニティスタディ」や、ファイナンシャル・プランナーのウィリアム・ベンゲン氏による研究に基づいています。

なぜ「4%」なのか?その根拠

彼らの研究では、過去の市場データ(1926年〜)を用いてシミュレーションを行いました。

その結果、「株式50%:債券50%」というポートフォリオ(資産配分)を組んだ場合、毎年資産の4%を取り崩しても、30年後に資産が残っている確率が極めて高い(ほぼ100%に近い)ことが試算されたのです。

現代の投資リターンから考える「4%」の現実味

初めてこのルールを聞く方は、「本当にそんなにうまく運用できるの?💦」と疑問に思うかもしれません。

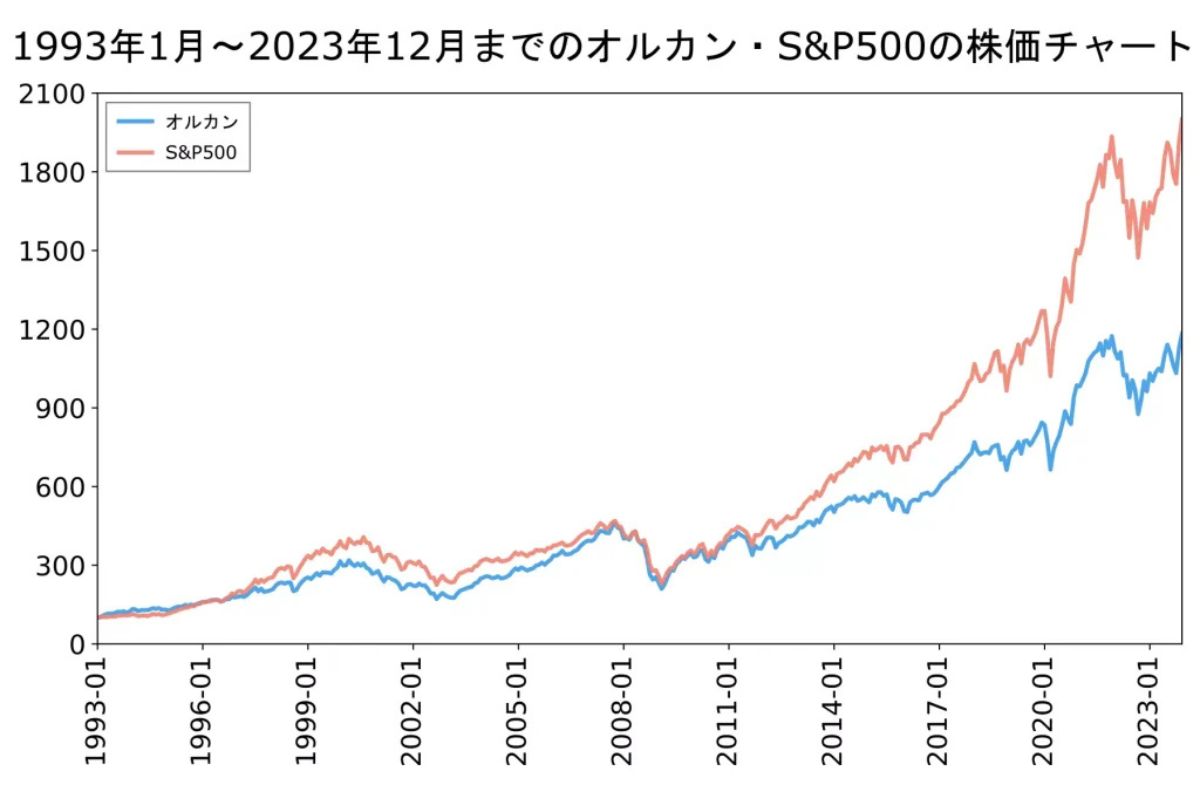

しかし、最近の新NISAやiDeCoで話題のインデックス投資の実績を見ると、この「4%」という数字がいかに手堅いものかが見えてきます。

直近30年程度の平均年利リターンを見てみましょう。

もちろんこれらは「平均」であり、年によってはマイナスの時もありますが、長期で見れば「4%」を大きく上回るリターンを叩き出しています。

「期待リターン(例えば低く見積もって7%)」から「物価上昇率(インフレ率:約2〜3%)」を差し引いた、実質的な利回りがおおよそ「4%」になる――。

そう考えると、このルールは単なる理想ではなく、非常に現実的で再現性の高い戦略であることがわかります。

目標額の計算:なぜ「25倍」なのか?

「FIREには年間支出の25倍の資産が必要」とよく言われますが、なぜ25という数字が出てくるのでしょうか?

その理由は、先ほどの「4%ルール」を逆算すると見えてきます。

ロジックはとてもシンプルです。

- 前提条件:資産の4%を取り崩しても資産が枯渇しないのであれば、「1年間の支出」が「資産の4%」の範囲内に収まれば良いことになります。

- 計算式に当てはめると:年間支出 = 資産 × 4%

- 「資産」を求める形に入れ替えると:4%は分数で表すと 1/25 。つまり、年間支出 = 資産 × 1/25

- 結論:両辺に25をかけると、リタイアに必要な資産額が導き出されます。リタイアできる資産 = 年間支出 × 25

このように、「4%の枠内で暮らす」というルールを守ろうとすると、自然と「年間の支出の25年分」の資産がゴールラインになるのです。

✔︎ 具体例でシミュレーション

あなたの今の生活費で計算してみましょう。

この計算式を見ると、FIREを早める方法は2つしかないことが分かります。

「投資額(資産)を増やす」か、支出の見直しを実践して「生活コスト(年間支出)を最適化する」か。

4%ルールの「柔軟性」と「境界線」

「最近のS&P500などの高いリターンを見ると、4%ではなく『5%〜7%』でも行けるのでは?」と思うかもしれません。

確かに近年の相場は好調ですが、ここには注意が必要です。

過去のデータを用いたシミュレーション(バックテスト)によると、取り崩し率を5%〜7%に引き上げた場合、投資開始時期によっては「20年以内に資産が底をつく」パターンがあることも分かっています。

インフレ(物価上昇)にはどう対応する?

もう一つの大きな不安は「物価が上がったら、定額の取り崩しでは生活できないのでは?」という点でしょう。

これについても、トリニティスタディ等の試算で驚くべき結果が出ています。

「初年度に資産の4%を取り崩し、次年度以降はインフレ率(例えば前年比3%増など)に合わせて取り崩し額を増やしていく」という方法をとっても、30年間にわたって資産が枯渇しない確率が極めて高いことが証明されているのです。

例: 1年目に100万円取り崩した場合、インフレ率が3%なら、2年目は103万円、3年目は約106万円……と、生活水準を維持しながら取り崩し額をスライドさせても、理論上は守り切れるということです。

FIREへの3ステップ:我が家のアプローチ

「6,000万円〜9,000万円なんて無理だ」と感じるかもしれません。

しかし、一歩ずつ進めば景色は変わります。

Step 1:家計の最適化と「入金力」の最大化

FIREへの第一歩は「支出の最適化」です。

生活費が少なくなれば、目標となる「資産25倍」のハードルも劇的に下がります。

しかし、ここで一つ重要な注意点があります。

節約には「限界」がある

家計の見直しは即効性がありますが、削り続けることには限界があります。

そもそも収入に対して支出がすでに適正な場合、それ以上削ることは「豊かな生活」を損なうことになりかねません。

特に「爪に火をともす」ような極限の節約生活は、心にゆとりをなくします。

無理に我慢を重ねた結果、その反動でストレス発散のために大金を使ってしまう……というのでは本末転倒です。

私たちが実践しているのは、「趣味や今を楽しむことを諦めない」家計管理です。

その具体的な手法については、こちらの記事で詳しく解説しています。

攻めの「収入アップ」でスピードを上げる

多くの投資家や専門家が主張するように、FIREのスピードを最終的に決定づけるのは、「収入アップによる入金力」です。

ここでいう「節約」とは、単なる我慢ではありません。自分にとって本当に価値のあるものに資金を集中させ、「見栄のための支出」や「無意識の浪費」をカットすることです。

不要なものを削ぎ落として浮いたお金を、資産運用だけでなく「収入アップのための自己投資」に回していく。この「富の階段」を登り続ける考え方については、こちらの書籍要約記事が非常に参考になります。

この「守り(最適化)と攻め(増収)」の両輪を回すことこそが、自由への最短ルートになります。

「今は収入が少ないから無理だ」と諦める必要はありません。

まずは支出を整えて「投資に回せる仕組み」を作り、その上で少しずつ収入を増やす努力をする。

この順番で進めることが、精神的なゆとりを持ってFIREを目指すコツです。

Step 2:投資の自動化(手間をかけない仕組みづくり)

支出を最適化し、入金力を高めたら、次はその資金を「働かせる」ステージです。

ここでは、S&P500などの全世界・全米株式インデックスファンドへの投資を推奨します。

「今の時間」を犠牲にしない投資スタイル

世の中には、PCやスマホの画面にかじりついてチャートを分析し、個別銘柄を売買する投資法もあります。

しかし、我が家ではそのやり方は採用していません。

なぜなら、銘柄選びに悩み、日々の値動きに一喜一憂することは大きなストレスになり、何より「今、この瞬間を楽しむ時間」を奪ってしまうからです。

私たちが選んだのは、銘柄選びに迷わず、一度設定したら「ほったらかし」でいい投資。

今の生活を大切にしながら、資産にも働いてもらう。

このスタンスについては、以下の記事で詳しく語っています。

複利の力を「自動システム」で最大化する

インデックス投資の最大の武器は「複利(ふくり)」です。

運用で得た利益がさらに利益を生み、雪だるま式に資産が増えていく仕組みです。

この複利の恩恵を最大限に受けるコツは、「時間を味方につけること」と「感情を挟まないこと」です。

そのために、私たちは全ての投資を自動化しています。

新NISAやiDeCoを活用し、毎月決まった日に、決まった額を自動で積み立てる。

この「仕組み」さえ作ってしまえば、あとは何もする必要はありません。

具体的な自動積立のシステム構築や、具体的な銘柄選びについては、こちらの記事を参考にしてみてください。

一度設定を終えれば、投資のことは忘れて趣味やキャンプに出かける。

そんな「手間をかけない投資」こそが、自由への最短ルートになります。

Step 3:あえて「完全」を目指さない。サイドFIREという選択

ここまでFIREの魅力について語ってきましたが、実は目指す過程や達成した後に陥りやすい「落とし穴」がいくつか存在します。

先に知っておきたい「FIREの落とし穴」

FIREはバラ色の未来だけではありません。

達成した後に後悔しないよう、以下の点に注意が必要です。

「完全に働かない」という状態(フルFIRE)を目指そうとすると、必要となる資産額は数千万円〜億単位となり、達成までの道のりは非常に長く感じられます。

そもそも「なぜ」FIREしたいのか?

ここで一度立ち止まって考えてみてください。

あなたは「なぜ」仕事を辞めたいのでしょうか?

もし、今の悩みの大半が「やりたくないことによるストレス」であるなら、必ずしも「労働ゼロ」を目指す必要はありません。

孔子の教えとサイドFIRE

古代中国の思想家、孔子の言葉とされるものに、このような一節があります。

「好きなことを仕事にすれば、生涯で一日たりとも働く必要はなくなる」

好きなことを仕事にしている状態は、もはや「苦役としての労働」ではなく、自己表現や遊びの延長になります。

そこで私たちは「サイドFIRE」という選択肢を視野に入れています。

これは生活費の半分を資産所得でまかない、残りの半分を好きな仕事で稼ぐというスタイルです。

資産所得という「心の余裕」があるからこそ、給料の多寡に縛られず、自分が本当に価値を感じる仕事を選べる。

そこには、フルリタイアでは得られない多くのメリットがあります。

自由の感覚を「前倒し」する

生活費の半分(例えば月10万円)を資産所得でまかなえるようになれば、フルタイムで必死に働く必要はなくなります。

週3日勤務に減らしたり、フリーランスとして好きなプロジェクトだけを受けたりすることが可能になります。

目標額が半分になれば、達成までの時間は劇的に短縮されます。

完璧な「不労」を目指して今を犠牲にするよりも、早期に「自由の感覚」を味わいながら、好きな仕事で社会と繋がっていく。

これこそが、現代において最もバランスの取れた「自由」の形ではないでしょうか?

まとめ:FIREは「自分らしい人生」のための切符

FIREとは、単なる「お金持ち」になることではありません。

「自分の時間を、自分の手の中に取り戻すこと」です。

今この瞬間を楽しみながら、少しずつ「自由」への種をまいていく。

そのバランスこそが、最も豊かな生き方だと私は信じています。

「あなたの年間支出を25倍した、あなただけのFIREゴールラインはいくらですか?」

この記事が、誰かの人生の「自由度」を変える一助になることを願っています。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 「自由」のための家計管理術はこちら

COMENTS