お金の勉強を始めると、どうしても「効率的な投資」や「一発逆転の銘柄」に目を奪われがちですよね。

しかし、多くの成功者が口を揃えて言うのは、最初の1,000万円までは「投資」よりも「労働と倹約」が圧倒的に重要だということです。

「地道すぎて夢がない」と感じるかもしれません。ですが、この「地味な道」こそが、実は1,000万円への最短ルートなのです。

今回は、私たちの経験を基に、平凡な会社員が資産1,000万円を達成するための「シンプルで確実な道筋」をまとめました。

私たち自身、資産が増えるにつれて「選択肢」が広がる感覚を肌で感じています。

そのリアルな実感も交えてお伝えします。

なぜ1,000万円までは「労働と倹約」がメインなのか?

「投資で一気に増やしたい」という気持ちは分かります。

しかし、資産形成の初期段階では、以下の3つの理由から労働と倹約に集中すべきです。

理由① 蓄財初期は「入金力」の影響が圧倒的に大きい

資産が少ないうちは、運用の利回りよりも「いくら稼いで、いくら貯めたか」という物理的な金額が結果を左右します。

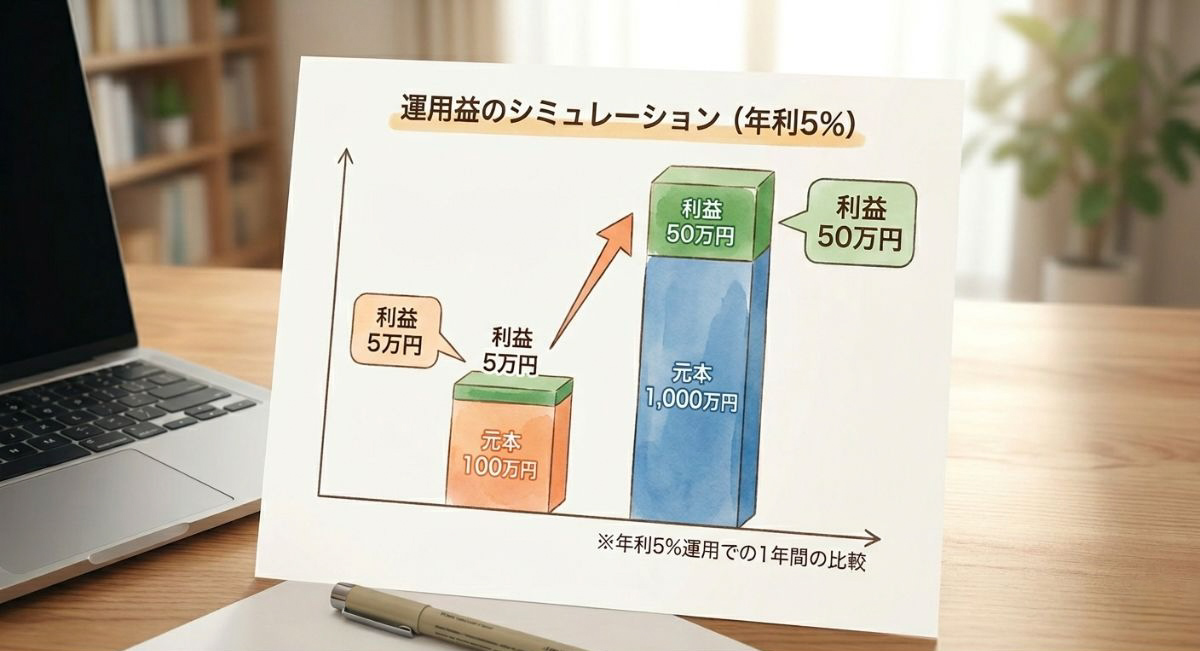

例えば、年利5%で運用できたとしても、元本が100万円なら利益は5万円ですが、1,000万円あれば50万円になります。

シミュレーションによると、毎年60万円を5%で運用して1,000万円貯める場合、全体の約80%は自分の労働と節約によって生み出されたものになります。

運用益の貢献度はわずか20%程度です。

資産額でこれだけ変わる「運用益」の正体

「まずは投資で増やそう」と考える前に、こちらの比較表を見てください。

同じ年利5%で運用できたとしても、元本(種銭)の大きさで、手に入る「果実」のサイズはこれだけ違います。

| 資産額(種銭) | 年間の運用益 (年利5%) | 月換算のインパクト | 暮らしへの影響イメージ |

| 10万円 | 5,000円 | 約416円 | 牛丼1杯分くらい |

| 100万円 | 5万円 | 約4,166円 | ちょっと良いランチ1回分 |

| 1,000万円 | 50万円 | 約4.1万円 | 家賃や光熱費を賄える |

| 1億円 | 500万円 | 約41.6万円 | 働かなくても生きていける |

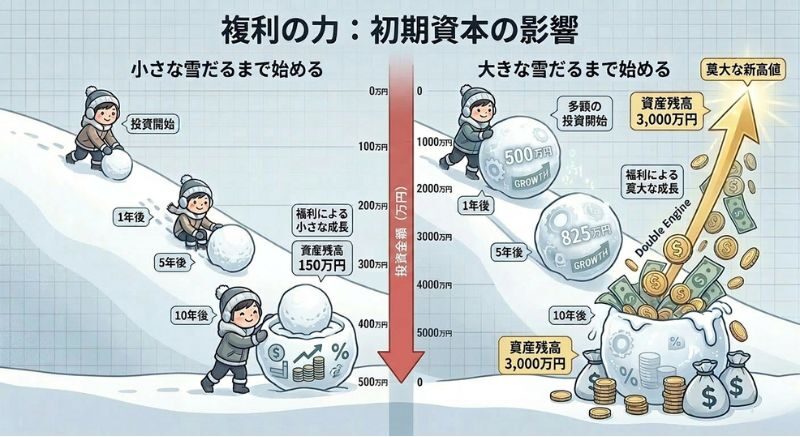

「雪だるま」の芯を作るのが先決

この表からわかる通り、資産が少ないうち(10万〜100万円)は、投資でどんなに良い成績を出しても、生活を変えるほどのインパクトはありません。

資産形成の初期段階では、「投資の利回りを1%上げる努力」よりも「入金力を月1万円増やす努力」の方が、資産1,000万円への到達スピードを圧倒的に早めてくれます。

今は投資にフルパワーを注ぐのではなく、まずはこの「運用の馬力」が効き始める1,000万円という雪だるまの芯(元本)を、労働と倹約で最速で作る時期なのです。

▼ 資産形成の土台となる「稼ぐ力」をどう高めるか?資産の階段を登るための具体的な戦略はこちらの記事へ

理由② 焦って「バクチ」に走るリスクを避ける

少ない種銭を一気に増やそうとすると、どうしてもハイリスク・ハイリターンな投資(=ギャンブル)に手を出してしまいがちです。

運良く増えることもありますが、一度の失敗で全てを失うリスクもあります。

人生100年時代において、一時的な利益よりも「永続性のある手法」を選ぶことが大切です。

理由③ 「貯める習慣」こそが一生の財産になる

1,000万円を貯める過程で身につく「収入の範囲内で暮らす」「家計をコントロールする」という習慣は、一度身につけば誰にも奪われません。

たとえ収入が減っても、生活を最適化できるスキルがあれば、将来への不安は激減します。

この「生活力」こそが真の安定をもたらす財産なのです。

▼ 趣味も楽しみながら、固定費を最適化!わが家が行っている「無理のない家計管理」を公開しています

よくある2つの疑問

疑問① 少額で投資をしても意味がない?

「月数万円の投資なんて無駄」という意見もありますが、私たちは「意味がある」と断言します。

少額から始めるメリットは、「リスクに慣れること」です。

資産が大きくなってから初めて暴落を経験すると、パニックになって致命的なミスを犯す可能性があります。

少額のうちに失敗も含めた経験を積むことは、将来大きな資産を扱うための「トレーニング」になります。

▼「頑張らない」のが継続のコツ:リスクに慣れつつ、日々の貴重な時間は「稼ぐ力」や「楽しむこと」に使いたい。わが家が実践する、手間を最小限にした投資スタイルはこちら。

▼ データが証明する「継続」の力:「少額からでも買い続けること」が、なぜ最終的に大きな差を生むのか?全世界で読まれる蓄財のバイブルから、その数学的な正体を探ります。

なぜ、あえて「少額からの投資」が必要なのか?

「1,000万円貯まるまで投資しないほうがいいなら、後で一気にやればいいのでは?」と思うかもしれません。しかし、少額投資を勧めるのには、教育的な側面から見た深い理由があります。

疑問② 自己投資を優先すべきでは?

これについては「バランス」が重要です。

稼ぐ力を高める自己投資は素晴らしいですが、資産運用の経験がゼロのまま大金を稼いでも、怪しい投資話で失ってしまう人は少なくありません。

「稼ぐ力」と「増やす力」は別物です。少額で運用を続けながら、並行して自己投資にも励むのがお金持ちへの近道です。

1,000万円を超えた先に見える「新しい景色」

1,000万円という大きな節目を突破すると、単に「通帳の数字が増える」以上の劇的な変化を実感するようになります。

現時点で特に私たちが感じていることは、以下の2点です!

まとめ:1,000万円までは「粘り」が肝心

資産1,000万円までの道のりは、正直に言って地味でしんどい時期が続きます。

「本当に意味があるのかな?」「周りの人はもっと華やかに増やしているのに」と、迷いや焦りを感じることもあるでしょう。

しかし、この時期を乗り越えて雪だるまの「芯」を大きくできれば、その後の資産形成は驚くほど楽になります。

この過程で大切なのは、単に数字を増やすことだけではありません。

収入アップを目指して知恵を絞り、少額からでも実際に投資をして「市場の熱気」や「暴落の痛み」を肌で感じる。

そのひとつひとつの「経験」という誰にも奪われない財産こそが、将来あなたを守る真の財産になります。

資産形成も、自分への投資も、一歩踏み出すタイミングは早ければ早いほど、将来の自分に大きな恩返しをしてくれます。

まずは今日、家計簿を一段落見直す、あるいは少額の積み立てを設定してみる。

小さな「1日の踏み出し」が、数年後のあなたを全く違う景色へと連れて行ってくれるはずです。

今回の記事が少しでも参考になれば嬉しいです

絶景キャンプ場や厳選ギア、趣味のための家計管理・生活術について、ブログ・インスタで発信中です♪

フォロー・シェアして頂けたら励みになります、よろしくお願いします!

▼ 我が家の趣味、絶景キャンプ旅とそれを支える道具たちの記事はこちら

COMENTS